NISAが盛り上がってるけど、なにが得なんだ?

最近のインフレでいろいろなものが値上がりする中、2024年から始まった新NISAに関心が集まっています。

ですが「NISAが良いって聞いたけど」「でも投資は損しそう」など、制度がよく分からないから「まずセミナーに行ってみよう」と考えていませんか?

この記事を読めばセミナーに行かなくても大丈夫。NISAの基本知識を無料で学べます。

当ブログは未経験者が今日から投資を始めて老後に夫婦2人月38万円の生活できる資産運用をゴールにしています。

具体的な数字や図解などで分かりやすく解説するので、どう行動すれば良いか悩んでる人はぜひ最後まで読んでください。

「基本は知ってるよ!」って人は、NISAの注意点などをまとめた別記事もあるよ!

【NISAってなに?】超初心者向け3つの基本知識

そもそもNISA制度を知らない人のために超基本をサクッと解説します。ポイントは3つ。

「概要なんて別にいらないよ」って人は、次のトピックにジャンプしてね!

NISAとは少額投資非課税制度のこと

NISAとは「Nippon Individual Savings Account」の略称で、少額投資非課税制度と言います。

元々はイギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルに作られた制度で、日本では2014年にスタートしたあと、2016年にジュニアNISAが誕生、2018年につみたてNISAが誕生しています。

それでNISAのなにがオトクなんだ?

NISA最大のメリットは運用益の非課税

大前提として利益(所得)を得れば税金が掛かります。これは投資も同じで、本来20.315%が課税されます。

| 投資にかかる税金の内訳 | |

|---|---|

| 所得税 | 15% |

| 住民税 | 5% |

| 復興特別所得税 ※注 | 0.315% |

NISA口座を使って得た利益は全額非課税となるため、約20%の税金がまるまる受け取れることになります。

非課税になることがNISAの唯一最大のメリットです。

ただし「NISAを使えば損しない」は大きな勘違い!別トピックでも取り上げてるから必ずチェックしておこう!

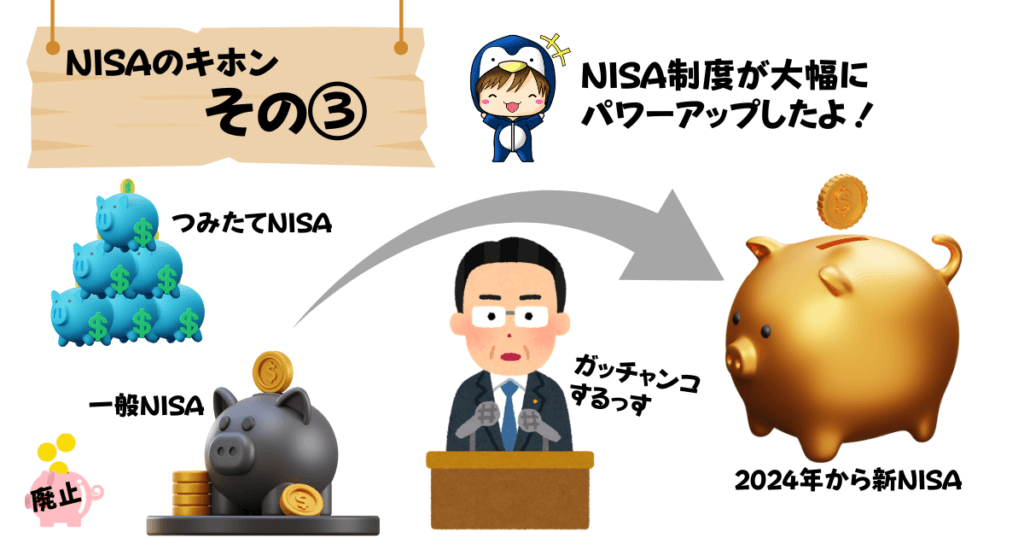

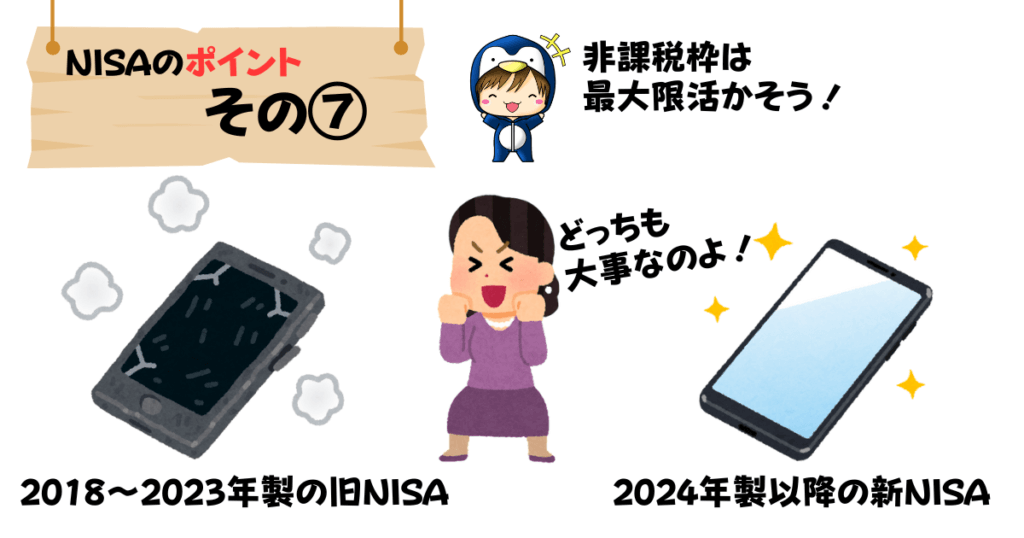

旧NISA制度を統合したのが新NISA

2023年以前にあった旧NISA制度の「一般NISA」「つみたてNISA」は、2024年から新NISA制度として一元化されました。

「どっちのNISAにしよう?」と悩むことはありませんし、新NISAでは非課税枠が拡充するなど大幅にパワーアップしています。

これは老後2000万円問題を解決できるほどのインパクトと言っていいでしょう。

ざっくり制度の概要は分かったぜ!次は新NISAの具体的なルールを教えてくれ!

【老後問題を解決!】新NISAの重要ポイント9選

NISAの基本が分かったところで、次は制度の詳しい内容です。

解説は2024年から始まった「新NISA」について9つあります。

初心者がよく疑問に感じることもQ&A方式でズバッと解説してるよ!

「つみたて投資枠」と「成長投資枠」

2024年から始まった新NISAには大きく2つの枠が用意されています。それが「つみたて投資枠」と「成長投資枠」です。

2023年以前の旧NISAでは「一般NISA」か「つみたてNISA」かどちらか片方しか選べませんでしたが、新NISAでは2つの枠を同時に使うこともできます。

2つの枠はどう違うんだ?

成長投資枠では個別株や米国株も買える

成長投資枠では一部の商品を除き、個別株・米国株だけでなく、日本の単元未満株やIPO銘柄、中国株やシンガポール株など幅広い株式に投資が可能です。

つみたて投資枠で選べなかった投資信託も買うことができます。

成長投資枠でも選べない商品があるんだ。別記事で取り上げてるから併せてチェックしておこう!

【新NISAよくある勘違い】

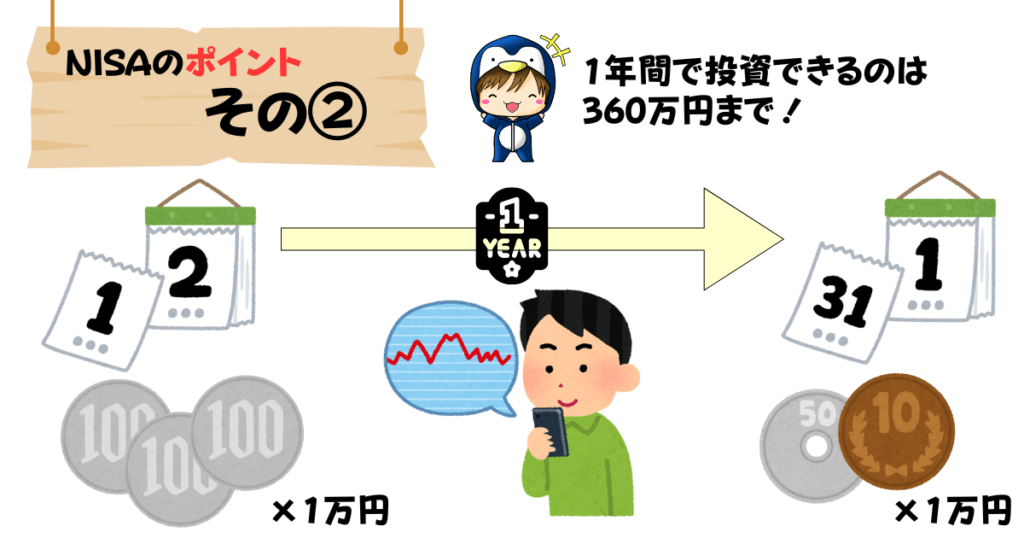

年間の投資上限額がある

新NISAでの1年間で投資できる金額は、それぞれの枠ごとに上限が設定されています。

| つみたて投資枠 | 120万円/年 |

| 成長投資枠 | 240万円/年 |

つみたて投資枠は原則として積立設定しかできないため、毎月の上限額は最大10万円です。成長投資枠は一度の注文で240万円を投資することもできます。

ただし、今年来年の判断基準は受渡日になります。年末ギリギリの売買は翌年の枠としてカウントされる可能性があるので注意してください。

【新NISAよくある勘違い】

生涯の投資上限額がある

新NISAでは一生涯の非課税保有限度額は1人1,800万円まで投資できます。元金ベースで1,800万円ですので、どれだけ利益で評価額が増えても上限額には影響ありません。

【新NISAよくある勘違い】

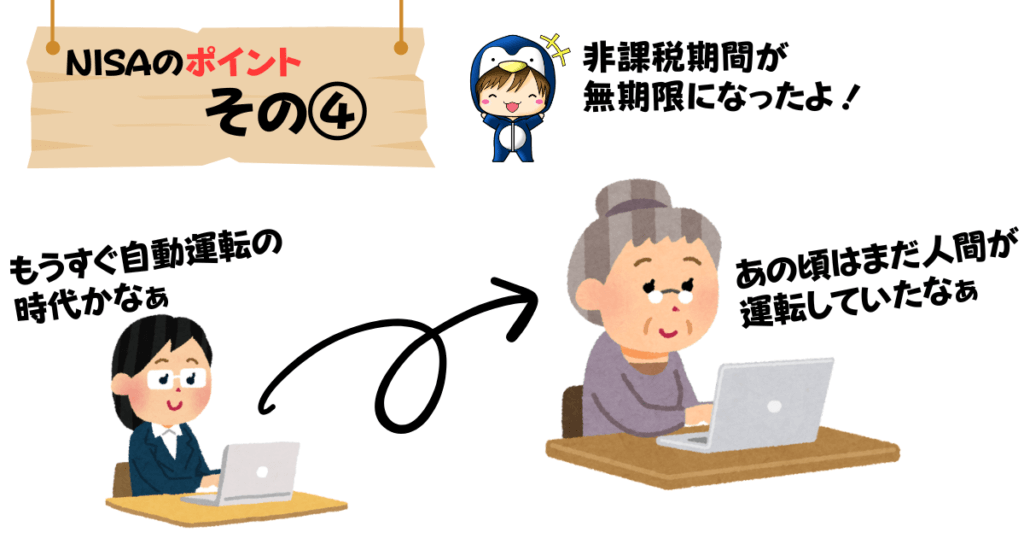

非課税保有期間は無期限

新NISAの大きな特徴として、NISA口座の非課税保有期間が無制限となりました。

非課税期間が無期限となったことで20年40年それ以上と、保有期間が長くなるほどNISAの恩恵を受けることができます。

100万円で買った株が30年後、400万円以上に増えても利益(300万円部分)は全て非課税なんだ!

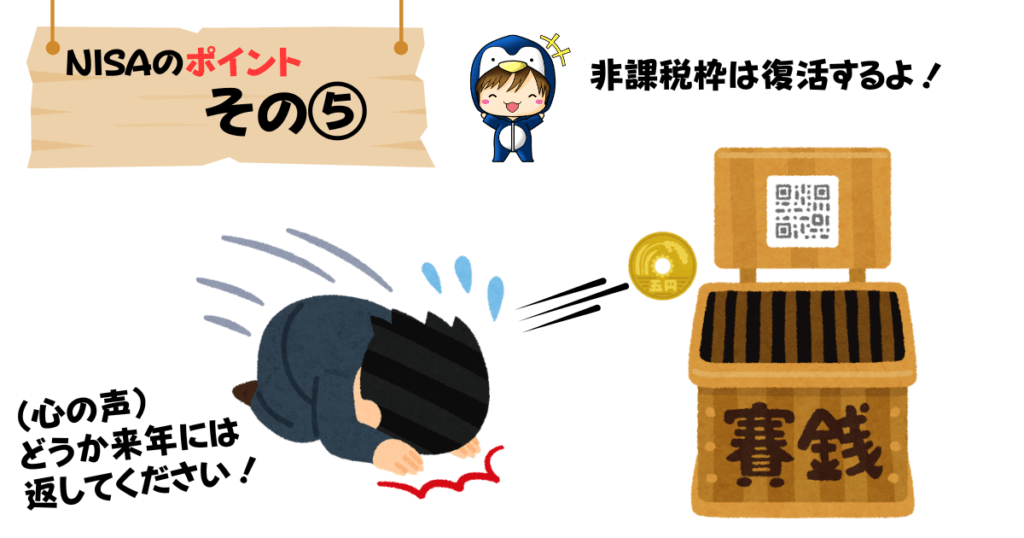

売却しても非課税枠が復活する

新NISAのもうひとつの特徴として、保有してる投資商品を売却しても翌年に非課税枠が復活します。

例えば100万円で買った株が150万円になっていて売却したとき、翌年に復活する枠は100万円となります(50万円部分は利益のため)

非課税枠として復活するのは元金部分です。さらに枠が復活するのは翌年以降となります。

売買の判断基準は「受渡日」です。年末ギリギリの売却は翌々年(2年後)の枠復活としてカウントされる可能性があるので注意してください。

勘違いしたままだと損する可能性があるから、詳しくは別トピックの解説を必ず確認しておこう!

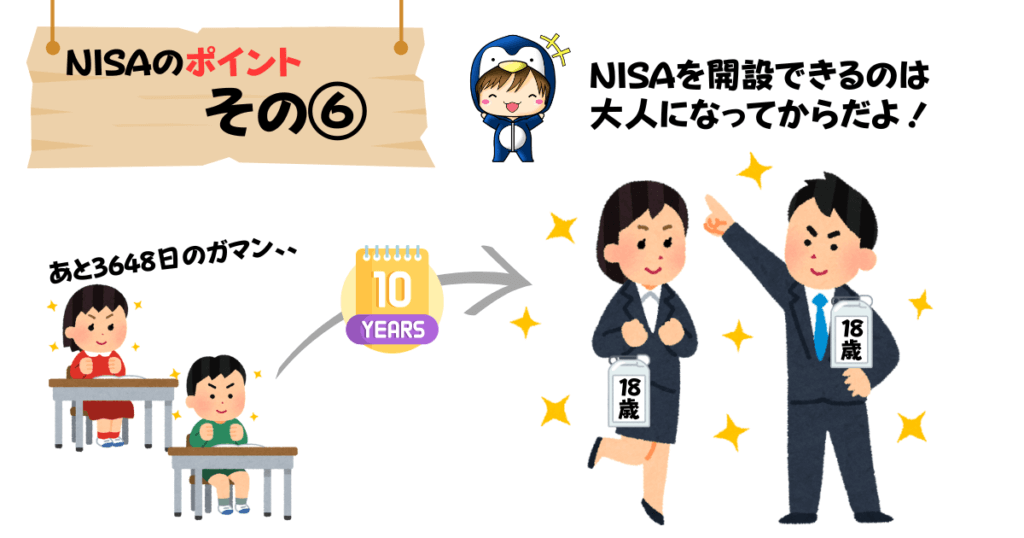

口座開設できるのは成年以上

NISA口座の開設には大きく2つの条件があります。

口座開設できる年齢

口座を開設する年の1月1日時点で日本に住んでいる18歳以上の成人に限ります。

2023年でジュニアNISAの新規口座の開設が終了となったため、2024年以降は18歳未満の子供名義でNISA口座を開設することはできません。

口座開設できる数

すべての金融機関で1人1口座に限られます。R証券で1口座、S証券で2口座のようなことはできません。

複数の金融機関に申し込みしても手続きの途中で税務署が審査するため、口座開設可否となってしまいます。

ただし旧NISAとは制度自体が違うから新NISAにはカウントされない!次のトピックで解説するね!

旧NISAと併用できる

新NISA口座で投資をするとき旧NISA口座も併用して運用できます。

旧NISAで運用中の投資商品はその各制度・年度で決められた期限まで運用できるため、非課税効果を最大限受けたいなら保有し続けることがおすすめです。

NISA口座を併用するときの注意点は別トピックでも解説してるから、一緒に確認しておこう!

原則NISA口座の確定申告は不要

NISAでの取引は原則として確定申告が不要になります。

なぜなら非課税となるため申告する税金がないからです。

面倒なことをしなくていいのはメリットだな!

確定申告の対象外になるため譲渡所得などで経費計上ができない点には注意してください。同様に「損益通算」「繰越控除」「外国税額控除」もできません。

逆にNISAでも確定申告が必要な状況があります。それは次の場合です。

- 日本株の配当金に課税された場合

-

配当金の受取方法によって課税される場合があります。任意で確定申告すれば配当控除が使えます。

- NISA口座を二重開設した場合

-

SBI証券など一部の金融機関では口座開設の手続き途中でも「仮開設期間」が設けられ取引できるようになります。

ただし、他の金融機関でNISA口座が開かれた状態での仮開設中のNISAの取引は「一般口座」での取引として扱われます(NISA口座の二重開設はできないため)

譲渡益や配当金などで利益を得た場合、確定申告が必須となるので注意してください。

日本株の配当金を非課税で受け取る方法は別トピックで解説してるから、ぜひ参考にしてね。

NISA口座の二重開設にならないように、気をつけるポイントを教えてくれ!

NISAの金融機関は変更できる

NISA口座の金融機関は変更することができます。

現在の取引状況によって変更先の口座が「当年から使えるか?」「翌年から使えるか?」タイミングが異なるため注意してください。

すでにNISA口座を開設済みの人が金融機関を変更するときは必ず「金融機関変更」の手続きで行ってください。

「新規NISA口座の開設」で手続きしてしまうと、税務署の審査で非承認となります。NISA口座の開設が無効になれば再度やり直しになるため、手続き方法は間違えないようにしましょう。

翌年から金融機関を変更したいなら当年10月1日以降から12月中旬頃までに手続き完了しようね。

新NISAの基本は分かったぜ!今使ってる金融機関から変更したいから、おすすめの証券会社を教えてくれ!

【NISAはこの2択】おすすめネット証券会社2選

NISA口座を開設するならおすすめは次のネット証券2社です。

- 楽天証券

- SBI証券

この記事では「投資初心者がNISAを始める」ことに絞って、おすすめポイントをひとつだけ解説します。

それぞれの証券会社の特徴を知りたい人はメリット・デメリット・活用方法など詳しく解説した記事もあるので参考にしてください。

ボクは2017~2021年まで楽天証券を、2022年以降はSBI証券のNISA口座を使ってるよ!

初心者でも使いやすい「楽天証券」

投資を始める初心者にWEBサイトやスマホアプリの使い勝手はとても重要です。

- どのボタンを押して、どの画面に切り替わるのか?

- 知らずに間違ったボタンを押して損しないか?

- 分からない単語がたくさん並んで不安にならないか?

証券会社を使い始めたときは誰でも経験したことがあります。

楽天証券はWEB版・アプリ版ともに使いやすいUI(ユーザーインターフェース)になっていて、初心者が始めるには最も使いやすい証券会社と言えるでしょう。

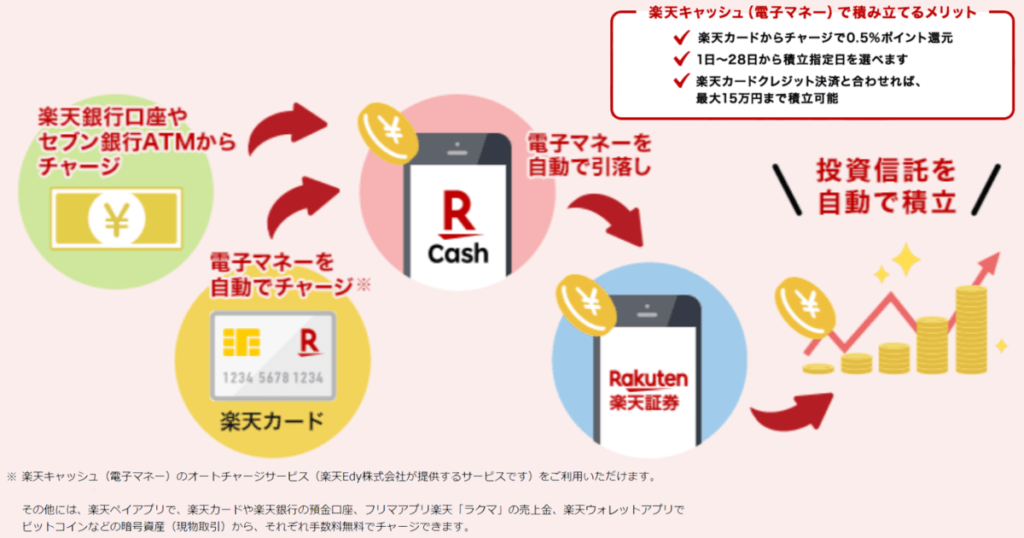

楽天にはNISA口座と相性が良い「15万円クレカ引落しで投資積立」だけでなく、高効率にポイントを貯められる「楽天経済圏」などオトクなサービスが沢山あります。

楽天証券のメリット・デメリット・活用方法など忖度なく書いた別記事もあるので参考にしてください。

オールカントリーに投資したなら、楽天証券だけで買えるコスト最安の投資信託があるよ!

\投資初心者の最初の口座にピッタリ/

ネット証券口座数No.1「SBI証券」

SBI証券は主要ネット証券の中でも豊富な取引商品数を誇ります。

投資初心者におすすめする「投資信託」「国内株式」「米国株式」の商品数では当サイトで紹介しているネット証券の中でもトップクラスです。

| 投資信託 | 国内株式 | 米国株式 | |

|---|---|---|---|

| 楽天証券 | 2,558銘柄 | 4425銘柄 | 5,058銘柄 |

| SBI証券 | 2,579銘柄 | 4,362銘柄 | 5,152銘柄 |

| マネックス証券 | 1,761銘柄 | 4,622銘柄 | 4,518銘柄 |

| 松井証券 | 1,874銘柄 | 4,713銘柄 | 3,977銘柄 |

特に投資信託は取扱商品数が多いだけでなく、クレカ積立のポイント還元や、投信残高に応じたポイント還元も魅力的です。

SBI証券では各種ポイントに対応しているため使い慣れたポイントを貯めることができます。

ポイント連携以外にもNISAで米国株をするなら「為替手数料を最安水準できる裏技」や、高配当株投資に最適な「手数料無料の単元未満株」など、充実のサービスがあります。

SBI証券のメリット・デメリットなど、実際に証券口座を使っている感想をもとに記事を書いてるので参考にしてください。

為替手数料無料にしてる会社は沢山あるけど実際は手数料が隠れてるんだ。SBI証券ならコスト最安水準で取引できるよ!

\口座開設数ナンバーワンの人気/

他の証券会社も比較したいなら、特集記事もあるぜ!

【まとめ】投資初心者はNISA口座で資産運用を始めよう

NISAの基本知識と、おすすめの証券口座を解説しました。特に押さえてほしいポイントは次の3つです。

- NISA唯一のメリットは非課税だけ

- 生涯の投資上限額が1800万円

- 売却しても非課税枠が復活する

NISAの非課税メリットを最大限活かせば数百万円の単位でお得になりますが、投資には必ずリスクがあります。

初心者は一気に大金を投資せずに、まずは少額からコツコツ積立を継続していきましょう。

NISAで損しないために「絶対注意してほしいこと」をまとめた記事があるから、併せてチェックしておこう!