老後生活ってどれくらいお金を貯めればいいんだ?

将来お金で困らないようにiDeCoやNISAといった優遇制度を使って投資を始めてる人も多いはず。

でも「年金っていくら受け取れるの?」「どれくらい投資すれば良い?」など、ゴールが見えないまま資産運用を続けてませんか?

この記事を読めば平均的な年収の夫婦が60歳から豊かな老後を送るための上手なお金の受け取り方が分かります。

当ブログは未経験者が今日から投資を始めて老後に夫婦2人月38万円の生活できる資産運用をゴールにしています。

具体的な数字や図解などで分かりやすく解説するので、どう行動すれば良いか悩んでる人はぜひ最後まで読んでください。

iDeCoとNISAを併用すれば老後の税金・社会保険料がグッと減らせるよ!

【平均どれくらい?】夫婦2人のモデルケースを確認

一般的な夫婦にとって公的年金が老後生活の支えになります。でも、あなたは年金がいくら貰えるか知っていますか?

まず今回のシミュレーション夫婦がいくらの年金を受け取れるか確認していきましょう。

モデルケースの夫婦は世間の平均的な年収や年金額で設定してるよ!

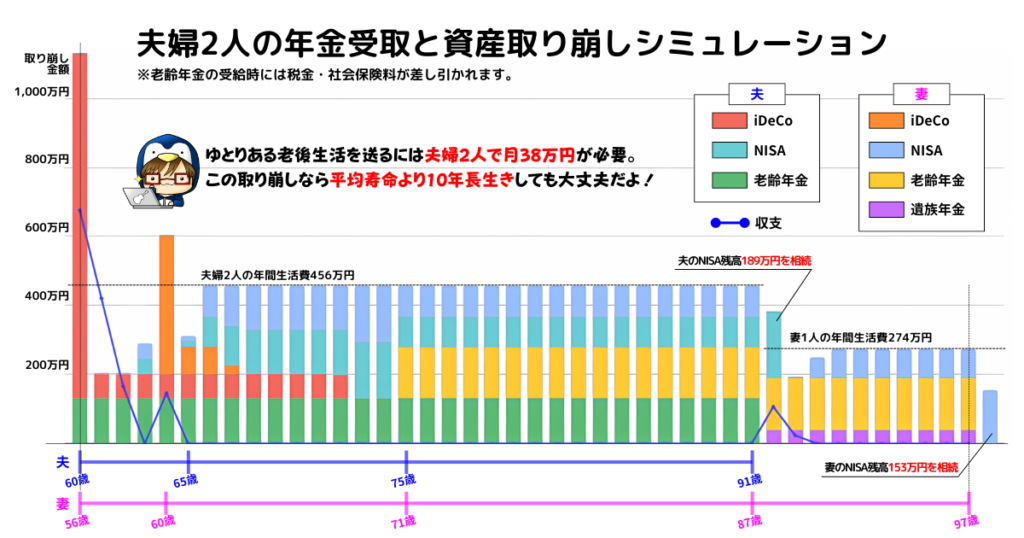

シミュレーションで夫婦が受け取るお金を確認

上記グラフはシミュレーション夫婦のお金の推移です。この受け取り方なら夫婦で月38万円の生活を31年続けて、平均寿命より10年長生きしても資産がプラスの計算になります。

シミュレーションの老後生活を送るための重要ポイントは次の6つ。

- iDeCoは月2万円を25年積み立てる

- NISAは夫婦合わせて3.3万円積み立てる

- iDeCoは一時金と年金を併用して受け取る

- NISAは必要な金額だけ取り崩す

- 夫は老齢年金を繰り上げ受給する

- 妻は老齢年金を繰り下げ受給する

6つのポイントはあとで詳しく解説するね。まずは夫婦のモデルケースを確認していこう!

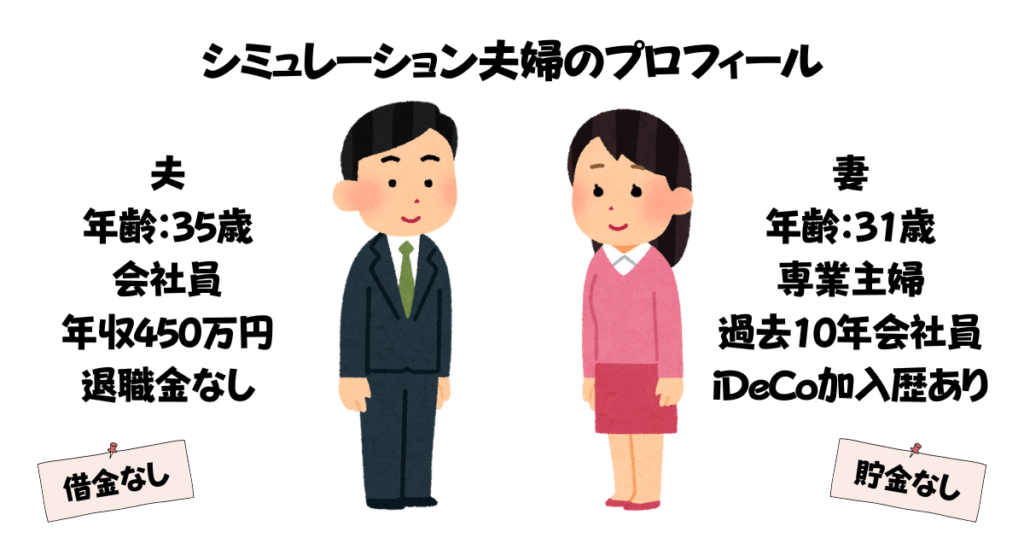

夫婦の年齢・年収・資産額

シュミレーションにあたって、夫婦2人の年齢や年収を以下のとおり設定します(2024年時点)

- 夫35歳、会社員、年収450万円、退職金なし

- 妻31歳、専業主婦、過去10年の会社員時代あり

転職・求人サイトdodaによると男性の全年代の平均年収は464万円となっているため夫は年収450万円固定、夫婦に預貯金と借金は無い設定でスタートします。

30代夫婦の平均貯金額は380万円らしいから、資産ゼロからスタートは厳しい設定のシミュレーションってことだな!

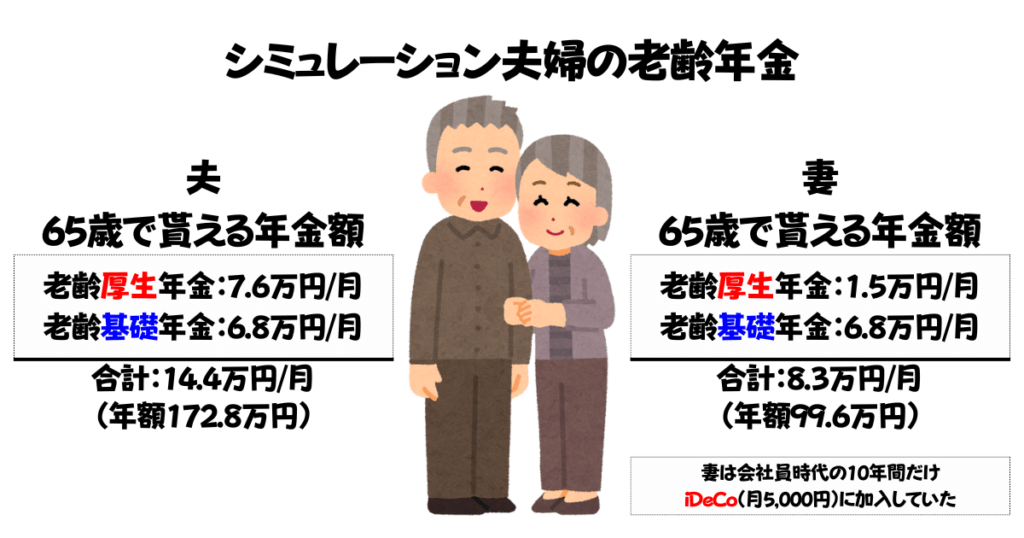

夫婦の老齢基礎年金と老齢厚生年金

夫の老齢年金

厚労省の「厚生年金保険・国民年金事業の概況:令和4年度」の資料では、国民年金の平均受給月額は56,316円、厚生年金の平均受給月額は143,973円となっています。

厚生年金の受給額は先ほど決めた年収450万円とも一致するため、夫の老齢基礎年金は月6.8万円(年81.6万円)、老齢厚生年金は月7.6万円(年91.2万円)とします。

ただし受給額=手取り金額じゃないよ。年金受給額から控除や税金・社会保険を差し引かれて、1~2割は減るから注意しよう!

妻の老齢年金

妻は10年間の会社員時代があります。よって受給額は厚生年金を月15,000円(年18万円)、国民年金は満額68,000円(年81.6万円)とします。

女性の20代平均年収が329万円のため、厚生年金の受給額も現実的な数字と言えるでしょう。

ただし妻は会社員時代に10年間だけiDeCo月5,000円積立していた設定とします。元金60万円が運用してどれくらい増えるかは後述するので楽しみにしていてください。

もし夫婦共働きなら、今回のシュミレーションよりたくさん年金が貰えるってことだな!

夫婦2人の老後の生活費

生命保険文化センターの調査によると、老後の最低日常生活費は月額23.2万円、ゆとりある老後生活費は月額37.9万円となっています。

このデータを参考に月38万円(年間456万円)の生活費でシミュレーションします。

夫が先立ったあとの妻の生活費

総務省の家計調査年報(2022年)によると、65歳以上の夫婦の消費支出23.6万円に対して単身世帯は14.3万円で約40%少なくなっています。

このデータから夫婦2人から妻1人になったあとは生活費-40%減少の月22.8万円(年273.6万円)とします。

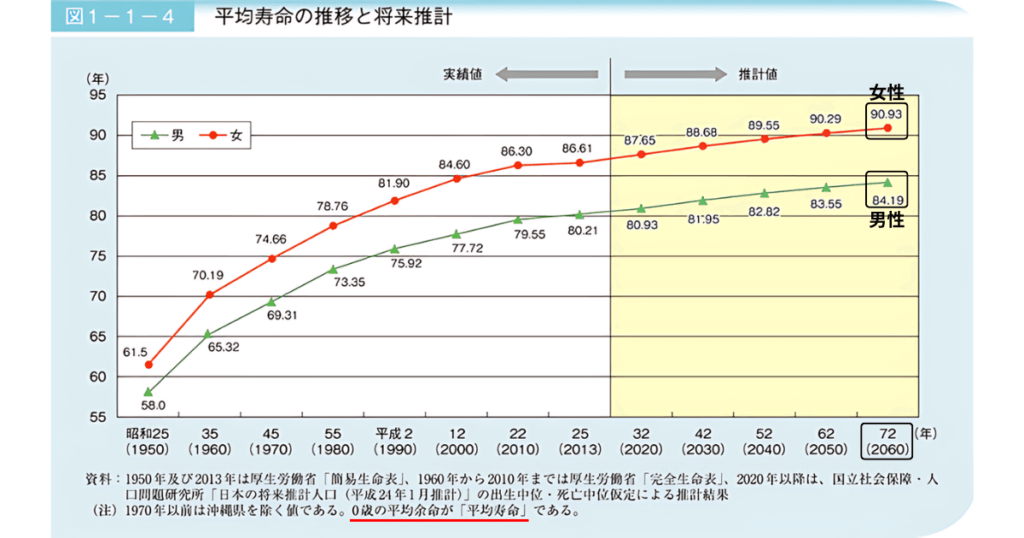

平均寿命の推移から考える終末年齢

厚生労働省の令和4年簡易生命表によると日本人の平均寿命は男性81.05歳、女性87.09歳となっています。

あなたが80歳になる頃はさらに平均寿命が伸びてると考えたほうがよいでしょう。

「長生きリスク」ってやつか。イヤな言葉だな。

このデータを参考に、平均寿命+10歳の夫91歳・妻97歳を終末年齢としてシミュレーションします。

次は夫婦でどれくらいiDeCoやNISAを積み立てればいいか確認していこう!

【いくら必要?】夫婦2人のiDeCoとNISAの積立金額

老後の生活費は月38万円という設定です。そのために夫が60歳になるまでの25年間で4,600万円を用意します。

そのためにはiDeCoとNISAの非課税メリットを最大限活かしていきましょう。

特にiDeCoは会社員時代の税金も安くなる二重で美味しい制度だから積極的に使っていこう!

60年以上運用する投資商品の手数料と利回り

投資商品はeMAXIS Slim全世界株式(オール・カントリー)

iDeCoとNISAで投資する商品は「eMAXIS Slim全世界株式(オール・カントリー)」を選びました。理由は3つあります。

- 60年以上運用するなら最適解の1つになる

- 全世界株式の投資信託の中で純資産が最も多い

- 全世界株式の投資信託の中でコスト最安水準

「全世界株式」といっても選ぶ投資商品によって2~4倍もコスト差があります。

iDeCoとNISA合わせて総額5,000万円以上となれば1年間で2.3~6.9万円も手数料に差が出ます。これが20~30年ずっと影響するためコストの安い投資商品を選びましょう。

| 各社iDeCoの全世界株式 運用商品 | 信託報酬 | 100万円あたり 1年間の手数料 |

|---|---|---|

| 楽天・全世界株式 インデックス・ファンド 楽天・バンガード・ファンド (全世界株式) | 0.19500% | 1,950円 |

| 楽天・オールカントリー 株式インデックス・ファンド | 0.05610% | 561円 |

| SBI・全世界株式 インデックス・ファンド 愛称:雪だるま(全世界株式) | 0.10220% | 1,022円 |

| eMAXIS Slim 全世界株式 (オール・カントリー) | 0.05775% | 577.5円 |

楽天証券やSBI証券のiDeCoではSlimオルカンは取り扱ってないよな?

当ブログでおすすめしてるネット証券4社の中なら「マネックス証券」と「松井証券」でeMAXIS Slim全世界株式(オール・カントリー)に投資できます。

iDeCoおすすめ商品ランキングも紹介してるから、投資商品を選ぶときの参考にしてね。

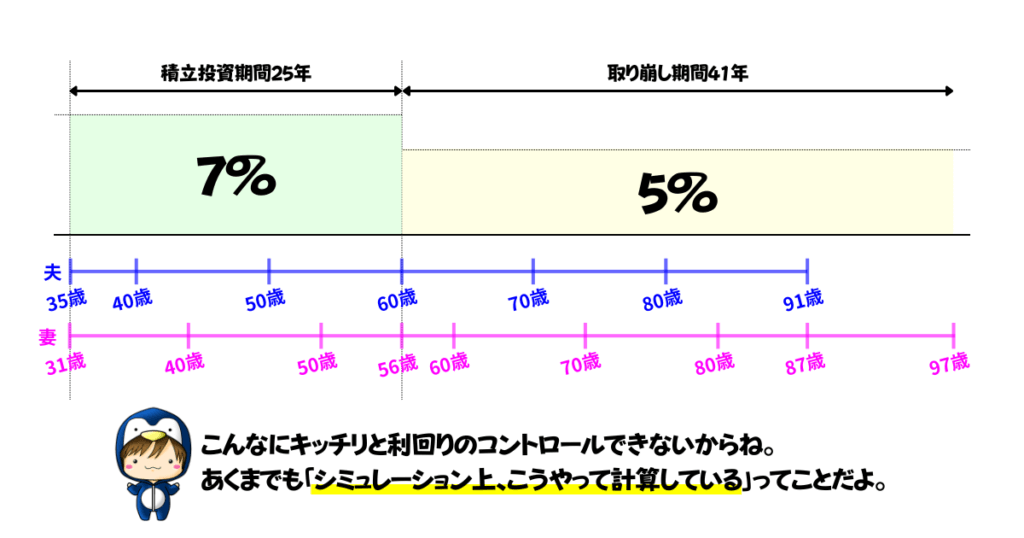

年利7%から5%と段階的に調整

今回のシミュレーションでは、年金生活に入るまでの25年間は年利7%、老後は年利5%で設定しました。

全世界株式の過去実績の平均リターンは年利7~9%のため、現実的な数字と言えます。

あなたの求めるリターンやリスク許容度に合わせて投資商品をカスタマイズしてください。

「資産額を増やす4つの対策」っていうテーマの記事もぜひ参考にしてね。

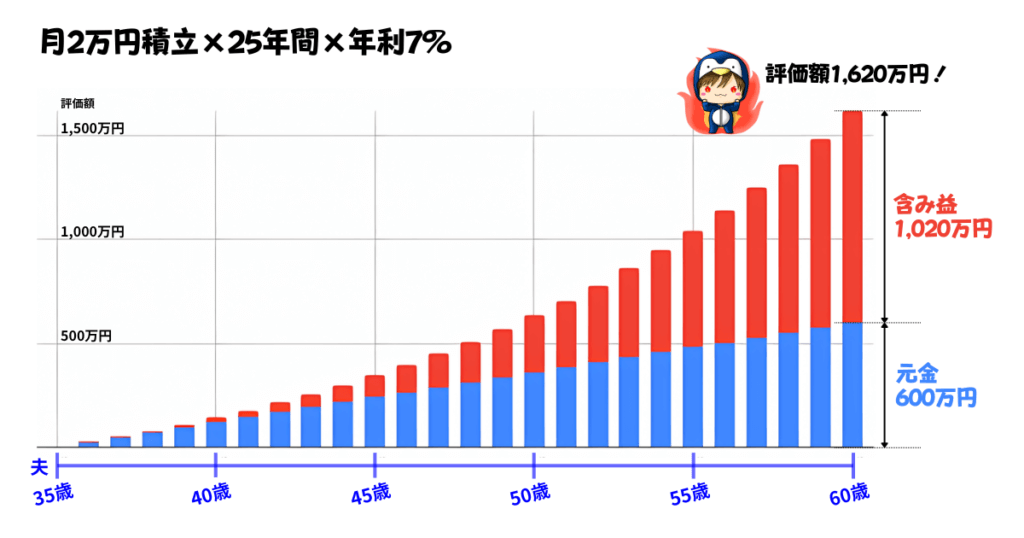

iDeCo月2万円積立で所得控除と退職所得控除をフル活用

iDeCoは運用益が全額非課税になるだけでなく、掛け金が全額所得控除になるのも大きなメリットです。

ただし積み立ては夫1人分とします。妻は専業主婦のため所得控除の恩恵が受けられないからです。

超長期運用なら途中で売却する必要はありません。毎月2万円、加入期間25年、年利7%で1,620万円は現実的なリターンと言えるでしょう。

iDeCoは途中解約できないデメリットもあるから、最初はムリのない範囲で積立を始めてね。

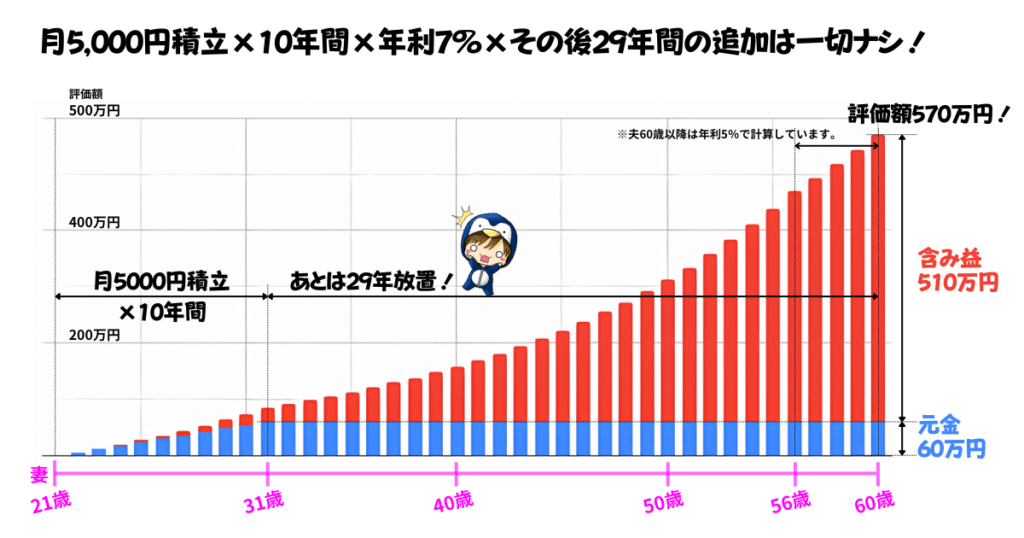

月5,000円を10年間だけ積立して放置

月2万円も投資できない人は、少額投資だと意味がないのか?

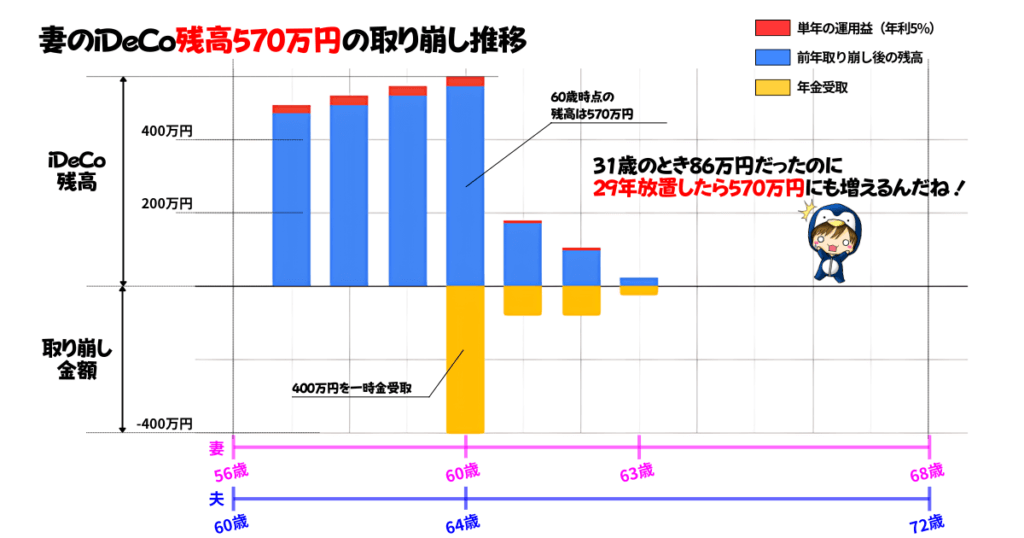

今回のモデルケースでは、妻が10年間だけiDeCoを月5,000円積立していた設定です。

元金60万円(5,000円×12ヶ月×10年)の口座を追加投資せずに妻が60歳になるまで運用すると、どうなるでしょうか?

積立期間の10年間運用すると86.5万円。その後、29年間放置するだけで570万円にも膨れ上がります。

期待リターンの高い投資商品なら利回り7%以上も十分に手が届く範囲です。ただし、ハイリターン商品は一時的に平均以上の値下がりもあるため、運用期間は必ず長期で確保しましょう。

iDeCoは開始が遅いと受け取りも遅くなってしまう制度だから、1年でも早く始めるのがおすすめ!

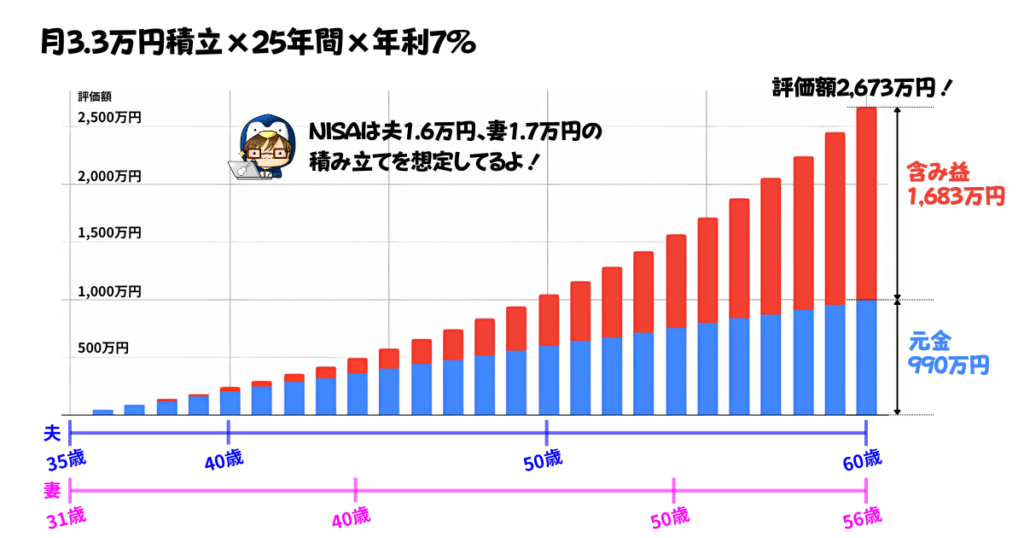

NISAも併用して夫婦合わせて月3.3万円積立

NISAの非課税枠は1人1,800万円あります。夫婦2人合わせれば3,600万円分ありますが、満額まで使う必要はありません。

今回のシミュレーションでは2人合わせても元金990万円(月3.3万円×12ヶ月×25年)です。

夫婦それぞれのNISA枠で積み立てる

毎月3.3万円を積み立てれば25年間で2,673万円になります。夫60歳・妻56歳以降は年金生活に入るため新規買付は行いません。

それでも運用しながら毎年必要な金額を取り崩すだけで、妻が100歳を超えても残高はプラスの計算になります。

積立元金990万円ならNISA枠1人分で足りるだろ。なんで夫婦別々に分けるんだ?

NISA口座を分ける理由は次の3点です。

- 万が一(離婚時など)に備えて資産は分けたほうが良い

- NISAの投資商品は相続財産の対象になる

- NISAの投資商品は非課税のまま移管できない

NISAの相続については記事の最後で解説します。

NISAは重要ポイントや注意点が意外と多いから、しっかり把握しておこうね。

【老後生活!】60歳から夫婦で月38万円を受け取る出口戦略

夫婦の年金受給額や投資の積立金額が決まりました。あとは老後にどうやって年金を受け取ってiDeCoやNISAを取り崩していけばいいでしょうか?

前半はiDeCo・NISAの取り崩し方と年金の受給タイミングをフローチャート形式で解説。後半では遺族年金の解説と、投資成績を上げる対策を紹介します。

税金や社会保険料を減らす受け取り方を確認していこう!

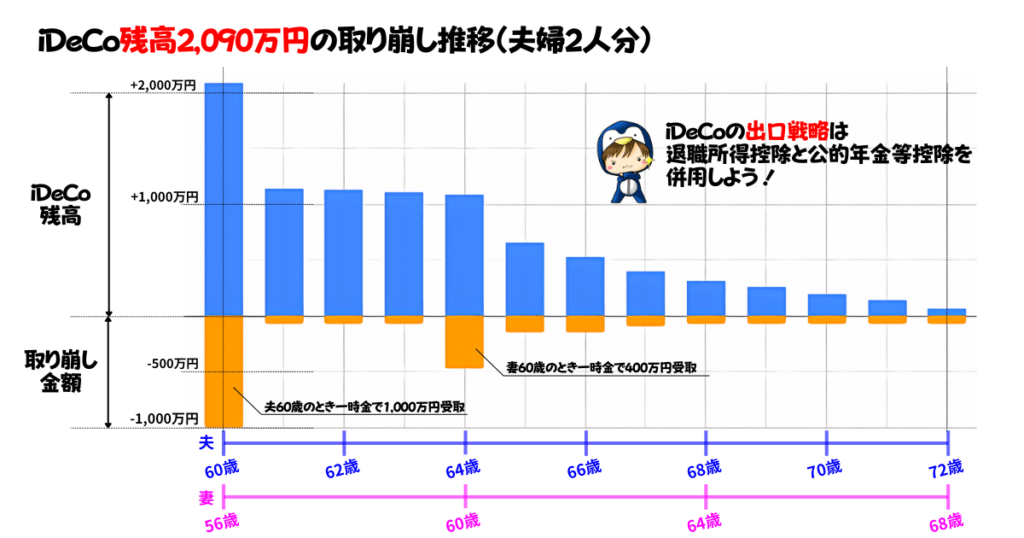

iDeCoは60歳で一時金受取、それ以降は年金受取

iDeCoの残高は夫婦2人合わせて1,620万円になります(夫60歳、妻56歳時点)

ただしiDeCoは上手に取り崩さなければ受取時に課税されるため、一時金受取と年金受取を併用します。

退職所得控除と公的年金等控除を使って税金負担を軽くする受け取り方を確認していきましょう。

具体的な数字で説明してくれよな。

夫のiDeCoは受給総額1,673万円

夫のiDeCoは月2万円を60歳時点で1,620万円になります。

最初に60歳で一時金1,000万円を非課税で受け取り、その後も運用を続けながら毎年70万円を年金受取。72歳で取り崩し終わる時点の受給総額は1,839万円になります。

妻のiDeCoは受給総額585万円

妻のiDeCoは60歳時点で570万円になっています。60歳で400万円を一時金で受け取りましょう。

加入期間が10年のため退職所得控除を使って400万円分が非課税になるからです。

その後は毎年80万円を年金受取して、63歳で残金すべてを引き出して妻のiDeCoは終了です。

勤め先の退職金・企業年金がある人は注意

会社員・公務員の人はiDeCoの一時金受け取りに注意してください。なぜなら勤め先からの退職金と合算して課税される可能性があるからです。

iDeCoの一時金と退職金の受け取り方については別記事で解説するから必ず確認しておこう!

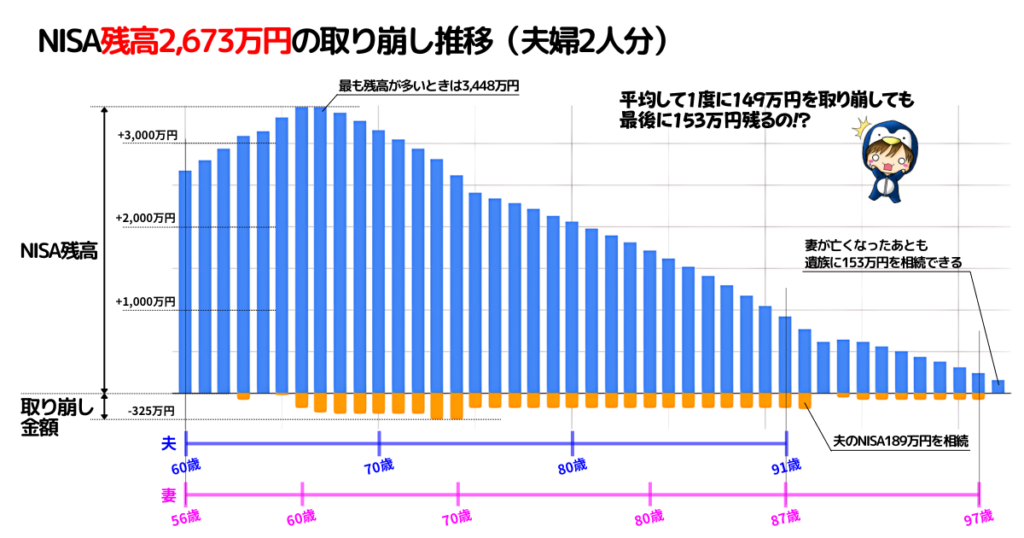

NISAは必要な金額だけ取り崩す

今回のシミュレーションでは先に生活費を決めています。

夫婦2人で月38万円、妻が1人になってから月22.8万円。このお金を用意するために不足するお金をNISA口座から取り崩していきましょう。

41年間で毎年平均149万円を取り崩していきます。

夫婦の終末年齢から逆算して資産を貯めているため、最終的には資産がゼロに近づいていく点には注意してください。

もし、生きてる限り資産を減らしたくないなら4%ルールで取り崩す方法もあるよ。

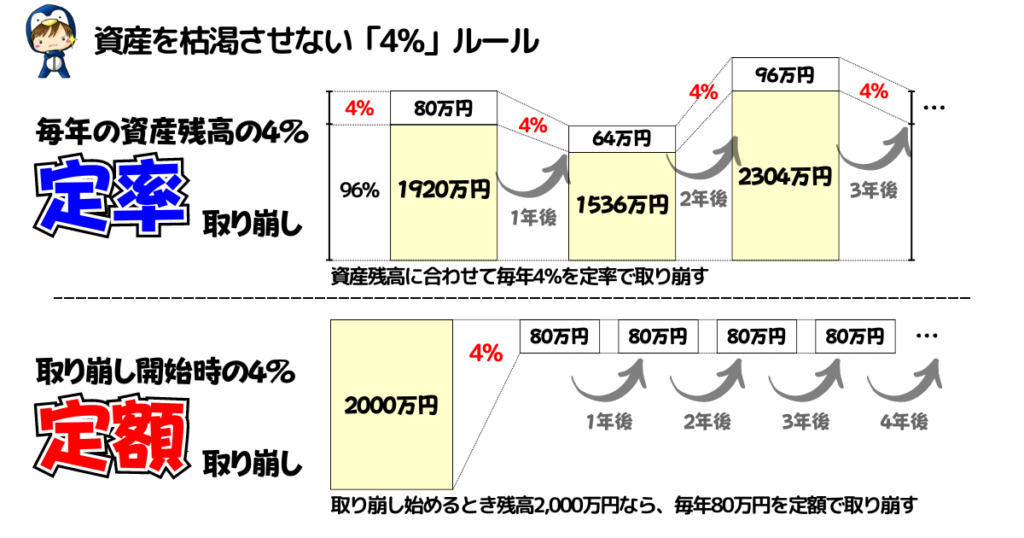

インデックス投資の有名な出口戦略「4%ルール」

インデックス投資には「4%ルール」という取り崩し方が2種類あります。

- 毎年の資産残高の4%を定率で取り崩す

- 取り崩し開始時点の4%を定額で取り崩す

定率取り崩しなら毎年取り崩す金額は変動しますが、株価暴落しても資産が無くなることはありません。

定額取り崩しなら生活費を固定できますが、生活水準によって相当な資産が必要になります。

例えば今回の夫婦が4%定額取り崩しするなら、60歳時点でNISA口座に4,500万円以上必要になるってことか。

「定率」「定額」「定率と定額を併用」など、あなたの老後生活に合わせて戦略を立てましょう。

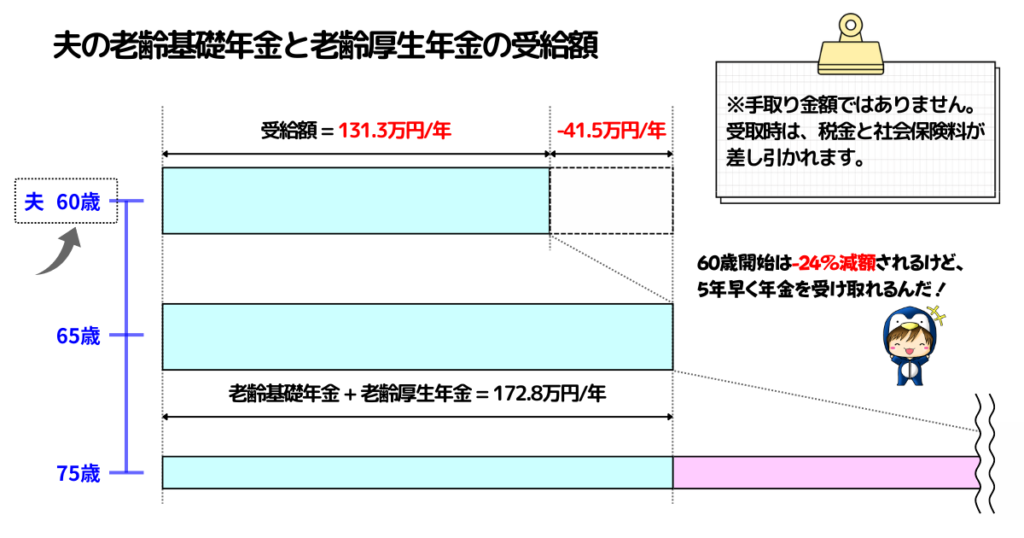

夫の老齢年金は60歳まで繰り上げ受給する

![]()

夫の老齢基礎年金と老齢厚生年金は60歳から受け取ります。基準となる65歳より前倒しで受け取ることを「繰り上げ受給」と言います。

60歳から65歳までの期間を1ヶ月単位で前倒しできますが、繰り上げ受給には次の3点に注意してください。

- 1ヶ月繰り上げるごとに-0.4%減額される

- 減額された年金額が生涯続く

- 老齢基礎年金と老齢厚生年金は同時に繰上げ請求になる

最短で60歳から年金を受け取れますが、年金収入が最大-24%減額されることは認識しておきましょう。

60歳受給開始なら年金額は131.3万円

夫が60歳から年金を貰い始めると、いくらに受け取れるんだ?

基準になるのは65歳受給開始172.8万円です。この金額から-24%減額した131.3万円が老齢基礎年金と老齢厚生年金から受け取れる金額です。

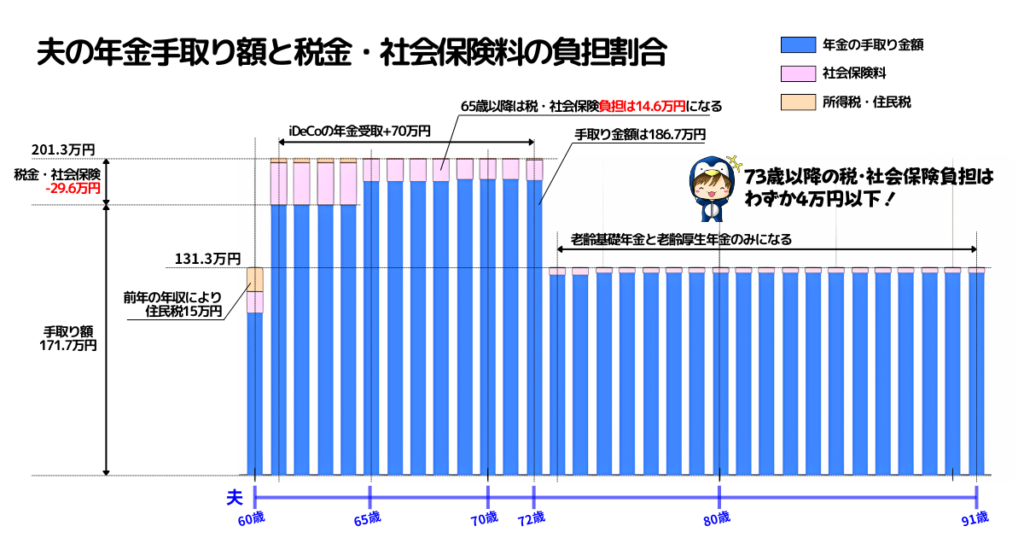

さらにiDeCoの年金受け取り分70万円加算して、年額201.3万円が71歳までの年金になるよ。

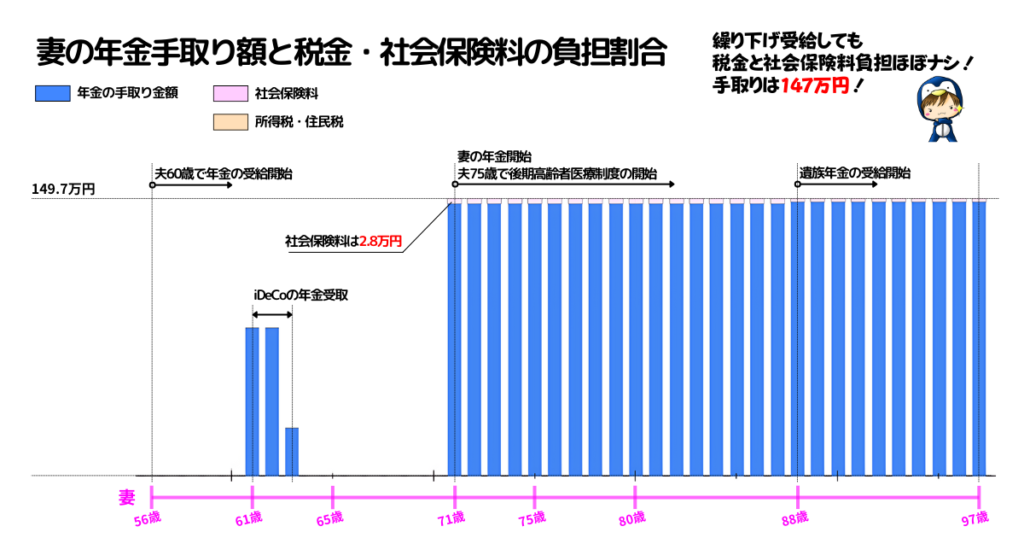

年金も税金・社会保険料が差し引かれる

iDeCoを加算した受給額は年額201.3万円ですが、ここから税金と社会保険料が差し引かれます。金額は年齢で違ってくるので注意してください。

老齢基礎年金と老齢厚生年金を繰り上げ受給したことで税金と社会保険料の負担は圧倒的に少なくなります。

生活費の不足分はNISAの取り崩しで対応するため、税金・社会保険料がこれ以上増えることはありません。

受給額210万円を超えると手取りが約10万円減ってしまうんだ!ギリギリ負担が少ないラインを狙ってるよ!

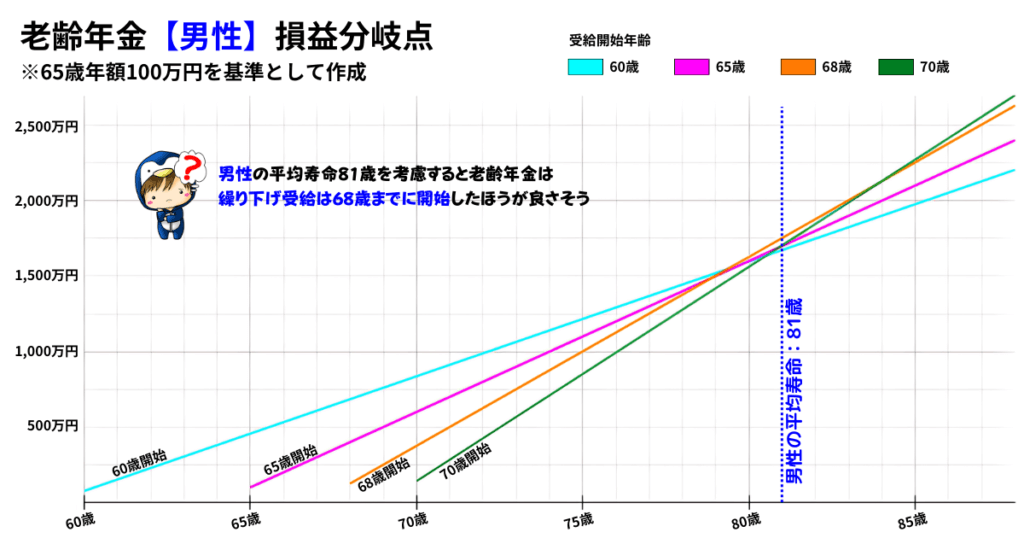

60歳受給開始の損益分岐点は79歳

60歳から受給開始すると79歳までは最も多く年金が受け取れますが、それ以上長生きをするとは総額では損することになります。

なんで減額されるのに60歳から受給開始するんだ?

今回のシミュレーションでは夫婦合わせてiDeCoで約1,900万円、NISAで約2,900万円を準備しています。

夫の老齢年金は収入源の確保を優先しました。

| 【男性】受給総額の損益分岐点(厚生年金の平均受給年額172万円で試算) | ||||

|---|---|---|---|---|

| 年齢 | 60歳受給開始 131万円/年 | 65歳受給開始 172万円/年 | 68歳受給開始 216万円/年 | 70歳受給開始 245万円/年 |

| 79歳 損益分岐点 | 2,626万円 | 2,591万円 | 2,595万円 | 2,453万円 |

| 81歳 男性平均寿命 | 2,888万円 | 2,937万円 | 3,028万円 | 2,944万円 |

| 86歳 | 3,545万円 | 3,800万円 | 4,109万円 | 4,170万円 |

年金は一定の受取金額を超えると税金や社会保険料の負担が大きくなり、実際の手取り額が減ってしまうため注意しましょう。

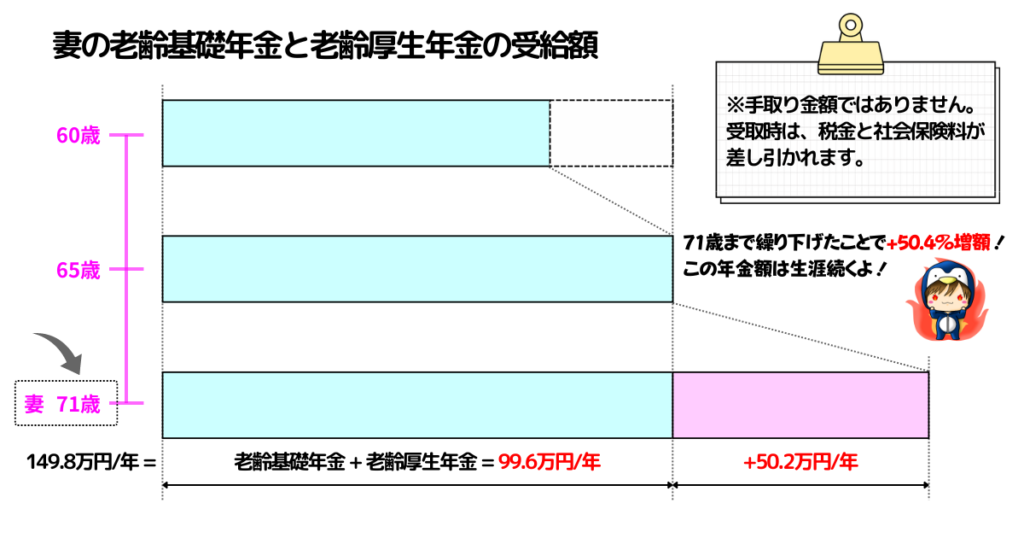

妻の老齢年金は71歳まで繰り下げ受給する

妻の老齢基礎年金と老齢厚生年金は71歳から受け取ります。基準となる65歳から後ろ倒しで受け取ることを「繰り下げ受給」と言います。

繰り下げ受給には4つのメリットがあります。

- 1ヶ月繰り下げるごとに+0.7%増額される

- 増額された年金額が生涯続く

- 老齢基礎年金と老齢厚生年金は受給開始を別々にできる

- 繰り下げ待機中でも5年分は遡って受給開始できる

繰り下げ受給すれば年金収入が最大+84%増額されるのか!

71歳受給開始なら年金額は149.7万円

妻の老齢基礎年金と老齢厚生年金は65歳受給開始99.6万円です。71歳に繰り下げ受給することで+50.4%増額して149.7万円が受け取れる金額になります。

公的年金等控除+基礎控除の範囲内だから税金は非課税!75歳以降の後期高齢者医療制度もほぼ負担ナシ!

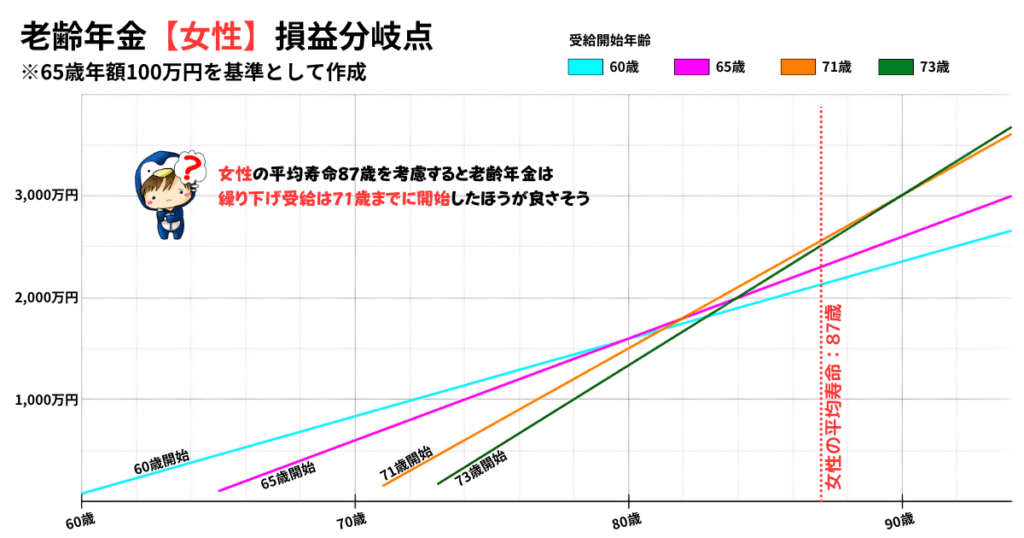

71歳受給開始の損益分岐点は82歳

専業主婦の女性は繰り下げ受給で年金収入を増やせる可能性が高いです。なぜなら女性は平均寿命87歳のため男性より6年以上長生きする傾向だからです。

例えば71歳に受給開始すると損益分岐点は82歳です。

老齢基礎年金の満額81.6万円に置き換えると、65歳開始と71歳開始では平均寿命87歳に到達時点で総額209万円も多くなります。

| 【女性】受給総額の損益分岐点(老齢基礎年金の満額81.6万円で試算) | ||||

|---|---|---|---|---|

| 年齢 | 60歳受給開始 | 65歳受給開始 | 71歳受給開始 | 73歳受給開始 |

| 82歳 損益分岐点 | 1,426万円 | 1,468万円 | 1,472万円 | 1,364万円 |

| 87歳 女性平均寿命 | 1,736万円 | 1,876万円 | 2,086万円 | 2,046万円 |

| 92歳 | 2,046万円 | 2,284万円 | 2,700万円 | 2,728万円 |

会社員・公務員の女性は繰り下げ受給に注意

今回のシミュレーションでは妻が専業主婦のため繰り下げ受給をしました。なぜなら年金受給額が増額しても基礎控除+公的年金等控除の範囲内に収まるからです。

ただし、65歳で受給額158万円以上の人が繰り下げ受給すると税金・社会保険料の負担が一気に重くなるので注意して下さい。

iDeCoやNISAで備えていれば、あえて繰り上げ受給で年金収入を減らすことで手取り額を多くできるね。

夫が先立ったあとの妻の10年間

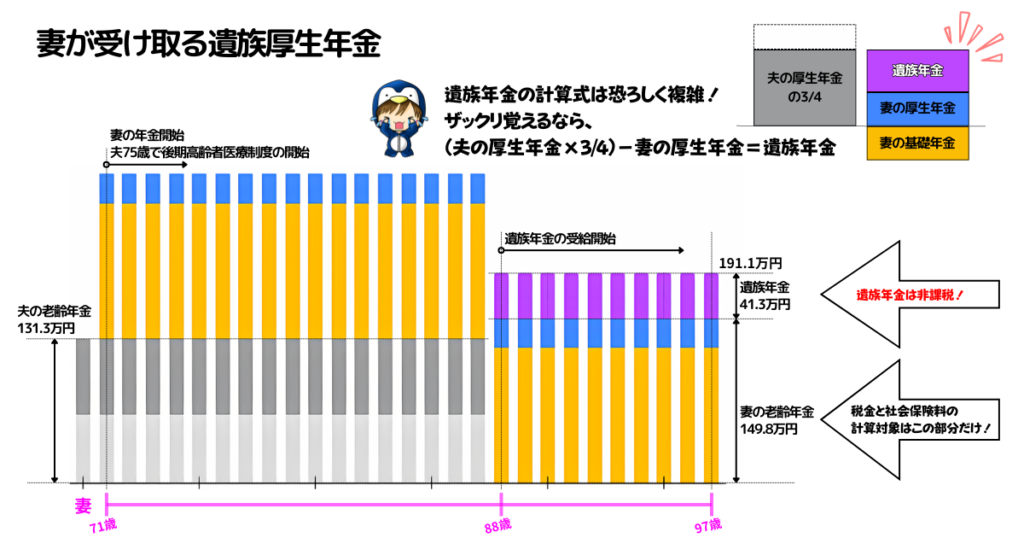

遺族年金について

夫が亡くなったあと妻は遺族年金を受給できます。種類は次の2つがありますが、今回受け取れるのは遺族厚生年金だけです。

| 遺族厚生年金 | 厚生年金に加入してる人の遺族に支給される 終身年金(ずっともらえる) |

|---|---|

| 遺族基礎年金 | 国民年金に加入してる人の遺族に支給される 18歳以下の子供がいる配偶者に支給される 有期年金(期限がある) |

遺族厚生年金で支給される金額は、夫(亡くなった配偶者)が現役時に納めていた厚生年金で決まります。

今回のケースだと年額41.3万円の計算になるね。しかも遺族年金は非課税だよ。

NISA口座の相続について

NISA口座の名義人が亡くなった場合、相続発生時点の評価額で受け取りますが非課税枠のまま移管はできません。特定口座で受け取ることになります。

NISAも相続財産の対象になるため、老後資金を準備する段階から夫婦それぞれの口座で積み立てるほうがおすすめです。

今回は夫が亡くなったときのNISAの残高189万円を相続するってことだな。

相続の面でもNISAよりiDeCoのほうが有利だね。

iDeCo・NISA・年金の受給総額は1億7,328万円

夫婦2人が年金生活41年間で受け取った総額は約1億7,328万円になります。これは夫婦の生活費38万円(妻1人22.8万円)から逆算した最低限の金額です。

- 夫婦2人:38万円×12ヶ月×31年=1億4,136万円

- 妻1人:22.8万円×12ヶ月×10年=2,736万円

- 1億4,136万円+2,736万円=1億6,872万円

妻が亡くなったあと子供や孫に約153万円残る計算ですが、もし夫婦がシミュレーション以上に長生きすると「生活費を下げる」か「資産額を増やす」しかありません。

オレは老後にもっと贅沢な暮らしがしたい!家族にもっとお金を残したいぜ!

そういう人のために「資産額を増やす」対策を解説するね!

資産額を増やす4つの対策

今回のシミュレーションでは年金生活に入る段階でiDeCoとNISA合わせて約4,763万円を用意しています。

妻のiDeCoは含まずに純粋な積立投資で言えば、月5.3万円を年利7%で25年間運用して4,293万円の計算です。

そもそも毎月5.3万円も投資できないよ!

目標金額は変えずに投資成績を上げる方法が4つあります。

- 1年でも早く投資を始める

- 1年でも長く投資を続ける

- 毎月の積立額を増やす

- 運用利回りの高い商品に乗り換える

積立金額を増やせないなら「投資を長く続ける」か「運用利回りを上げる」しかありません。

例えば4,600万円を用意するために必要な積立額・積立期間・運用利回りは次のとおりです。

| 資産4,800万円を作る積立額・期間・運用利回り | |||

|---|---|---|---|

| 利回り | 20年間 | 25年間 | 30年間 |

| 年利5% | 月11.7万円 | 月8.1万円 | 月5.8万円 |

| 年利6% | 月10.4万円 | 月6.9万円 | 月4.8万円 |

| 年利7% | 月9.2万円 | 月5.9万円 | 月3.9万円 |

| 年利8% | 月8.2万円 | 月5.1万円 | 月3.2万円 |

| 年利9% | 月7.2万円 | 月4.3万円 | 月2.6万円 |

あなたの今の年齢・年収・資産額・家族構成や老後の生活費に合わせてカスタマイズしてください。

「投資成績を上げる4つ方法」で資産が増える理屈については別記事で解説しているよ!

【まとめ】夫婦で協力して老後のお金を用意しよう

60歳から夫婦で月38万円を受け取るシミュレーションを解説しました。老後資金を準備する上で重要なポイントは次の6つの手順です。

- 老後に毎月いくらで生活したいか考える

- 老後にいくら年金を受け取れるか確認する

- 不足分のお金を用意する方法を考える

もしiDeCoやNISAを活用するなら、

- 毎月積立できる金額を考える

- 老後までの運用年数でいくらになるか推計する

- 運用利回りは悲観的(少なめ)にする

- 目標額に届かないなら対策を考える

- 1年でも早く投資を始める

- 1年でも長く投資を続ける

- 毎月の積立額を増やす

- 運用利回りの高い商品に乗り換える

豊かな年金生活を送るために資産運用をするなら、税制メリットの大きいiDeCoとNISAは優先して活用するべきです。

今回のシミュレーション夫婦のように、投資で増やしたお金を取り崩すことで年金受給額を下げることができれば税金・社会保険料の負担が抑えられるからです。

夫は年額額131万円、妻は年額150万円になってるから、65歳以降は基礎控除+公的年金等控除の範囲内で非課税になるんだよ!

iDeCoとNISAの非課税枠を利用しつつ夫婦2人の控除もフルに使って、お金で困らない老後生活を送りましょう。

iDeCoとNISAについてもう一度調べてみるか!