iDeCoがお得だって聞いたけど、難しくてよく分からねーよ!

iDeCoは掛金が全額所得控除になるため、毎年の所得税・住民税を安くできます。

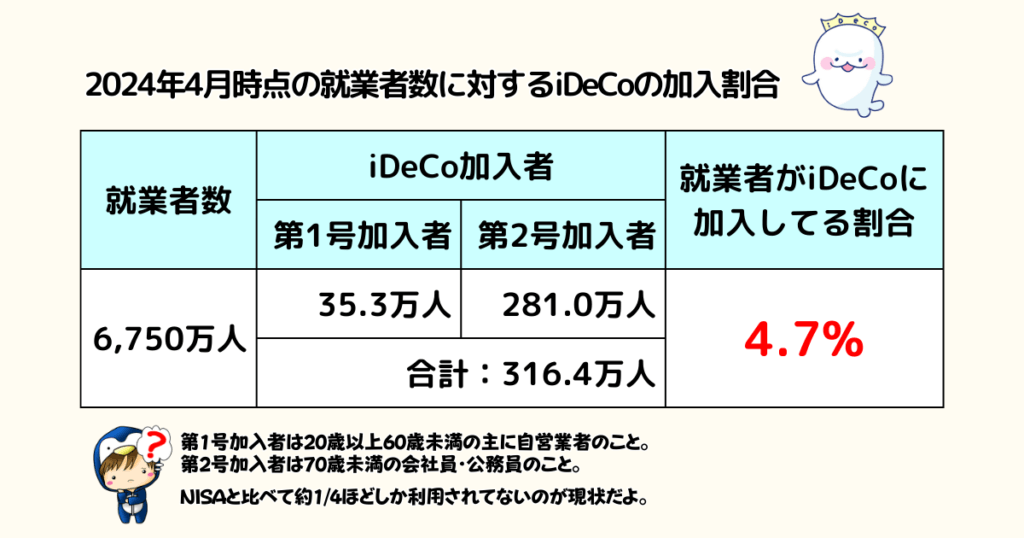

しかし2024年4月時点の就業者数に対するiDeCo加入者はわずか4.7%しかいません。

一定の収入があるなら誰でも簡単に節税できるのに、約95%の人がメリットに気付いていないのはもったいないですよね。

この記事では、iDeCoの基本知識だけでなく、NISAにはない「100万円単位の節税メリット」について、数字と図解で分かりやすく解説します。

当ブログは未経験者が今日から投資を始めて老後に夫婦2人月38万円の生活できる資産運用をゴールにしています。

具体的な数字や図解などで分かりやすく解説するので、どう行動すれば良いか悩んでる人はぜひ最後まで読んでください。

あまり触れられてない「節税以外のメリット」を知りたい人は要チェックの内容だよ!

【お得に使うために】iDeCoの知っておきたい8つの特徴

「基本なんて知ってるよ!」って人は、次のトピックにジャンプしていいぜ。

iDeCoとは個人型確定拠出年金のこと

iDeCoとは「individual-type Defined Contribution pension plan」の略称で、個人型確定拠出年金と言います。

国民年金や厚生年金などの公的年金とは別の私的年金制度のひとつです。

元々は社会保障の弱い自営業者などを対象として2002年にスタートした制度でしたが、制度改正されてほぼ全国民が加入できるようになりました。

「iDeCo」の愛称は2016年に応募総数4,351件の中から決まったんだよ。

加入するか任意で決められる年金制度

iDeCoを利用するかは加入者の任意で決められます。そして加入の際は、証券会社・銀行・保険などの金融機関が窓口となります。

自分で決めれるなんて普通じゃないのか?

例えば、公的年金である老齢基礎年金と老齢厚生年金の加入は義務化されているため「入らない」という選択肢はありません。特に会社員は強制的に給料から天引きされています。

しかしiDeCoは「節税したい」「年金を増やしたい」など、あなたの任意で加入を決められます。

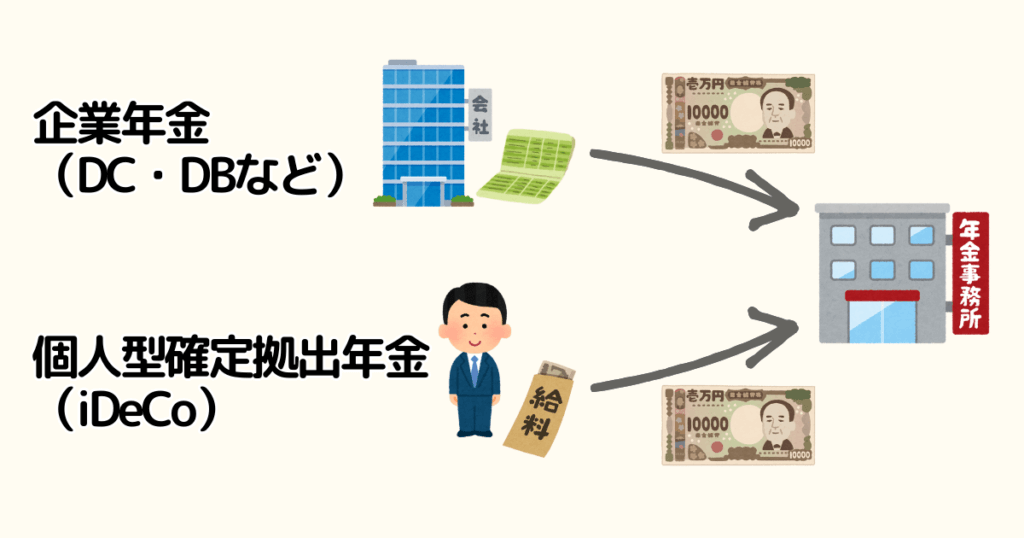

企業年金と違い、掛金は自分で支払う

iDeCoの掛金は自分で支払うことになります。

企業によっては会社が別途用意している企業年金(DCやDB)もありますが、この掛金は原則として勤め先が負担してくれています。

iDeCoは企業年金とは違い、自分で掛金を支払うので覚えておきましょう。

引き落としは会社からでもOK

掛金の引き落としを給料から天引きしてもらうことはできます。これを事業主払込と言います。

お金を貯めることが苦手な人は勤め先に対応可能か確認してみましょう。

補足として、個人払込でも事業主払込でも、掛金の所得控除には差異はないので安心してください。

ただし、ボクは「個人払込」がおすすめ!事業主払込は手続きの手間が増えるから気をつけてね。

資産運用で受取額を増やせる年金制度

iDeCoの大きな特徴は、自分で運用商品を選んで年金を作ることです。

加入時に「株」「債券」「ゴールド」「定期預金」「保険」などの金融商品を選んで毎月積み立てていきます。

「自分で運用する」ってのはよく見るけど、つまりどういうことだ?

公的年金である国民年金や厚生年金は国が運営しています。そのため掛金や受取金額のルールを変更できません。

一方でiDeCoは「掛金」「運用商品」「運用期間」を自分で決められるのが特徴です。

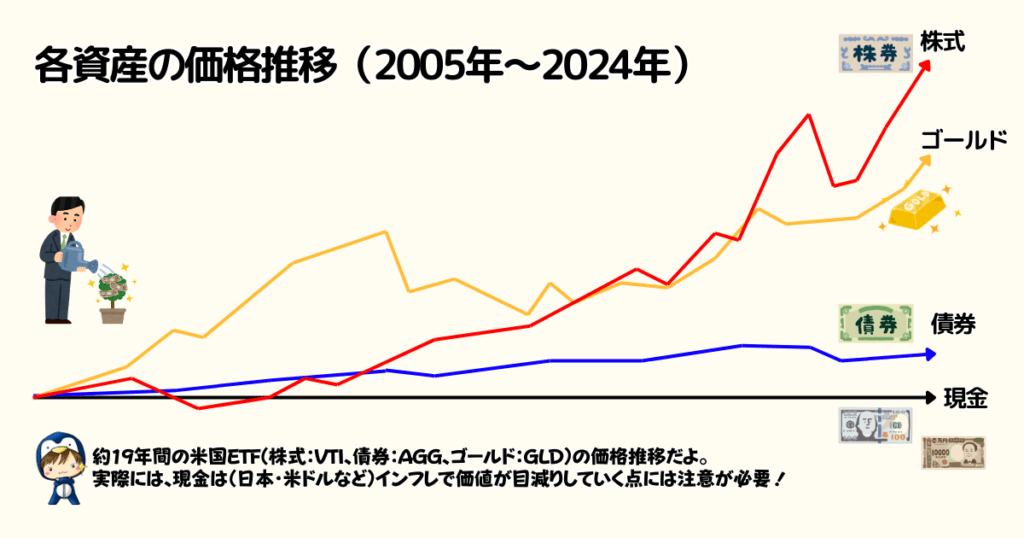

年金額を増やすなら「株式」

株式投資と聞くと難しく感じるかもしれませんが、選ぶ商品は「投資信託」という初心者にも始めやすいパッケージ商品になります。

「そもそも投資信託がよく分からない」って人は、別記事で超初心者向けに解説するから安心してね。

無リスク資産を選ぶこともできる

iDeCoは株式投資で増やすことが基本戦略になります。ですが「投資は怖い」「減る可能性があるならiDeCoはしたくない」と考える人も多いはず。

選べる金融商品の中には、債券ファンドや定期預金もあるため、リスクを取りたくない人も安心して利用できます。

後述しますが、iDeCoは定期預金を選ぶだけでもメリットがあります。掛金が所得控除になるため、毎年の所得税・住民税を安くできるからです。

所得控除のメリットはあとで解説するね。

iDeCoに加入できる年齢は原則20歳以上

iDeCoに加入できるのは原則20歳になってからです。一方でNISAは「成年以上」となっているため、18歳から口座開設可能です。

18歳になってもiDeCoは加入できないのか。NISAと違うから注意だな。

ただし例外があります。iDeCoの加入資格には「自営業者や学生(第1号被保険者)」と「第3号被保険者(専業主婦・主夫)」は20歳以上となっていますが「会社員・公務員(第2号被保険者)」に年齢の下限は設定されていません。

なぜなら20歳になる前でも就職した時点で厚生年金保険に加入となるためです。

高卒や中卒でも会社員として厚生年金に加入していれば、iDeCoに加入できるってことだね。

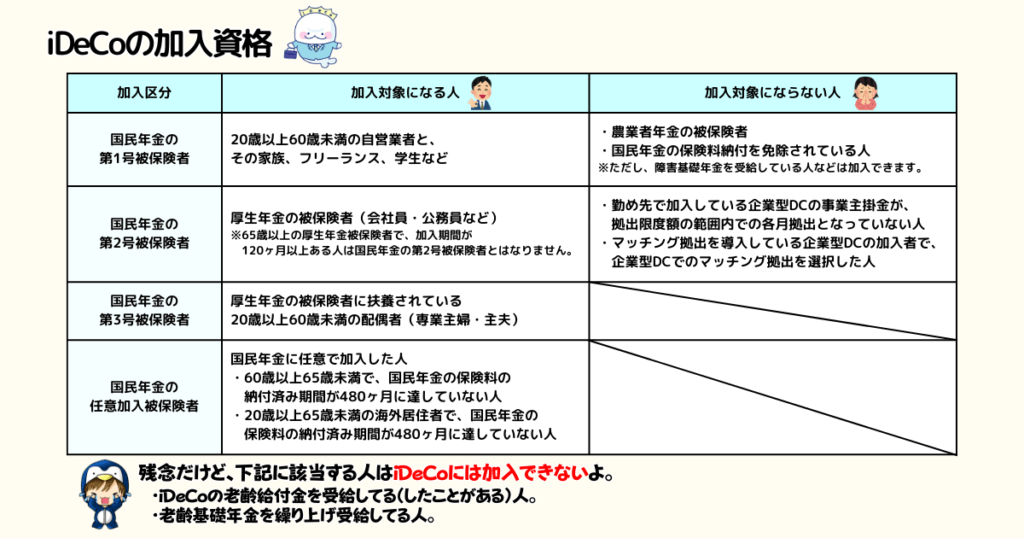

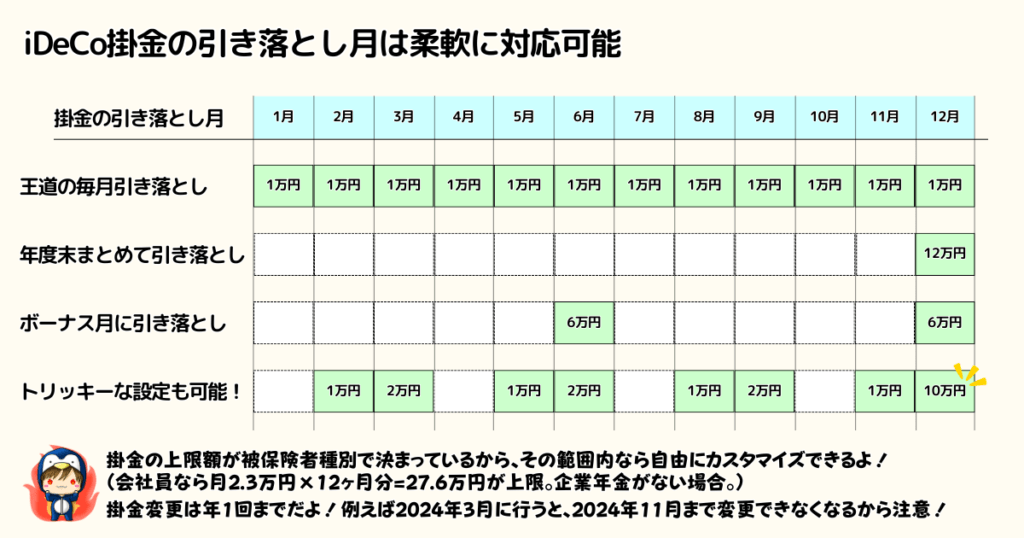

人によって掛金の上限は違う

iDeCoの掛金は、5,000円以上から1,000円単位で設定できます。ただし、上限金額は国民年金の被保険者種別によって異なります。

| 被保険者種別 | 掛金の上限 | |

|---|---|---|

| 第1号 被保険者 | 自営業者・学生など | 月額68,000円 |

| 第2号 被保険者 | 会社員 | 月額23,000円 |

| 公務員 | 月額12,000円 | |

| 第3号 被保険者 | 専業主婦(主夫)など | 月額23,000円 |

掛金の下限は最低でも年間6万円(月5,000円×12ヶ月)ってことだな。

会社員・公務員はDC・DBによって上限額が変わる

会社員の人は企業型確定拠出年金(DC)や 確定給付企業年金(DB)の加入有無でさらに上限額が変わってきます。

自分がいくらまでiDeCoを積み立てられるか事前に確認しておきましょう。

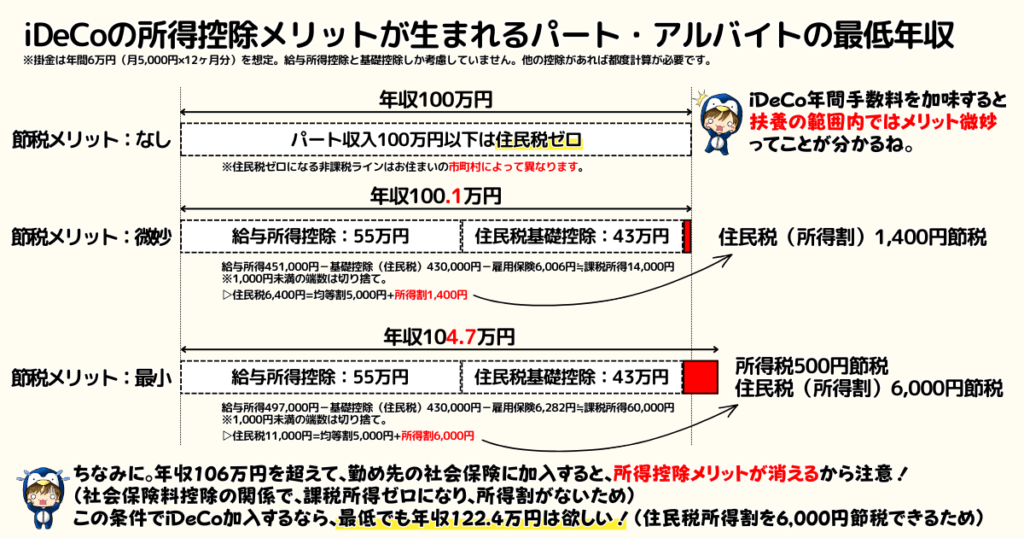

専業主婦(主夫)のiDeCo加入は節税メリットが少ない

専業主婦(主夫)もiDeCo加入はできますが、節税メリットは少なくなります。なぜなら税金を安くする所得控除は一定の収入がある人が受けられる制度だからです。

無収入の場合や収入が一定額以下の場合は、そもそも所得税や住民税を納めていないため、所得控除を受けることはできません。

年収100万円以下の人や、配偶者の扶養の範囲内で働いている人はiDeCoの所得控除メリットが少ないため、NISAの利用をおすすめします。

NISAも注意点は多いから、必ず確認してから始めようね!

拠出金額を変更できるのは年1回

iDeCoの掛金は加入申し込み時に決めます。掛金の金額変更は年1回限り(12月から翌年11月までの間)変更できます。

年末に金額変更すると1回としてカウントされる可能性があるのか。

また、iDeCoの掛金は「隔月」「半年に1回」「年1回」など柔軟に設定可能になっています。

ただし、掛金の変更には2ヶ月ほど時間がかかるため注意してください。

払込回数を減らせば管理手数料を削減できるよ!

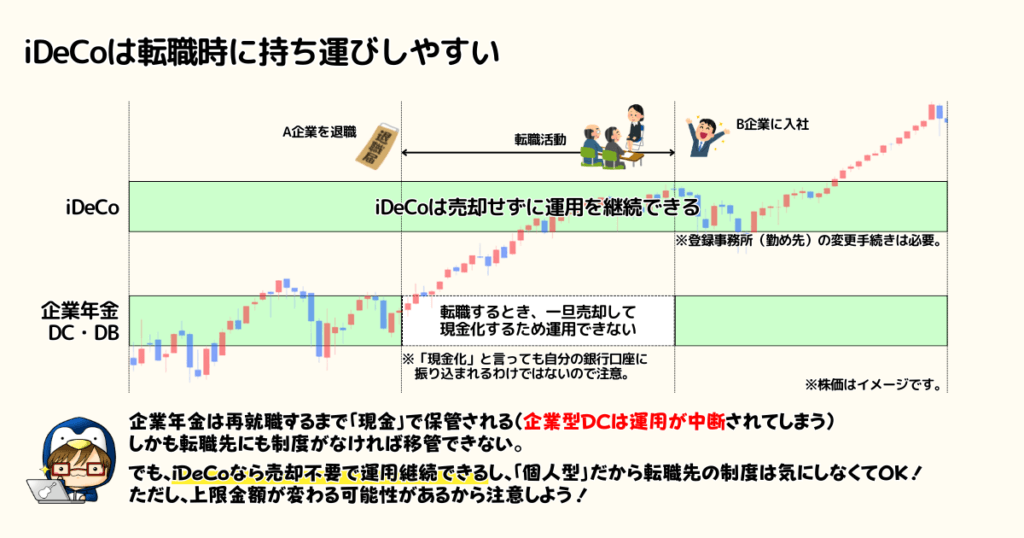

転職時の持ち運びやすさ(ポータビリティ機能)

iDeCoの資産は持ち運びできます。

例えば、会社が別途用意している企業年金(DCやDB)では退職時に個人資産内で一旦売却して現金化しなければいけません。

なぜなら現金化しなければ転職先の企業年金に移せないからです。

しかしiDeCoなら退職時も精算する必要はありません。これによって運用を続けながら転職活動を続けられます。

iDeCoでも退職時は手続きが必要だよ。面倒だけど、勤め先や保険者種別が変わるからね。

60歳までの資金拘束が最大のデメリット

iDeCoにはメリットが多い反面、デメリットもあります。代表的なものは次の3つです。

- 60歳以降しか引き出せない

- 受取時に課税される可能性あり

- 運用中は各種手数料が発生する

簡単に解説してくれ!

60歳以降しか引き出せない

iDeCoは一度始めると原則として途中解約できません。年金制度のため、積み立てたお金を受取できるのは60歳以降になるので注意してください。

もしiDeCoの継続が難しいときは積立ストップもできるから安心してね。

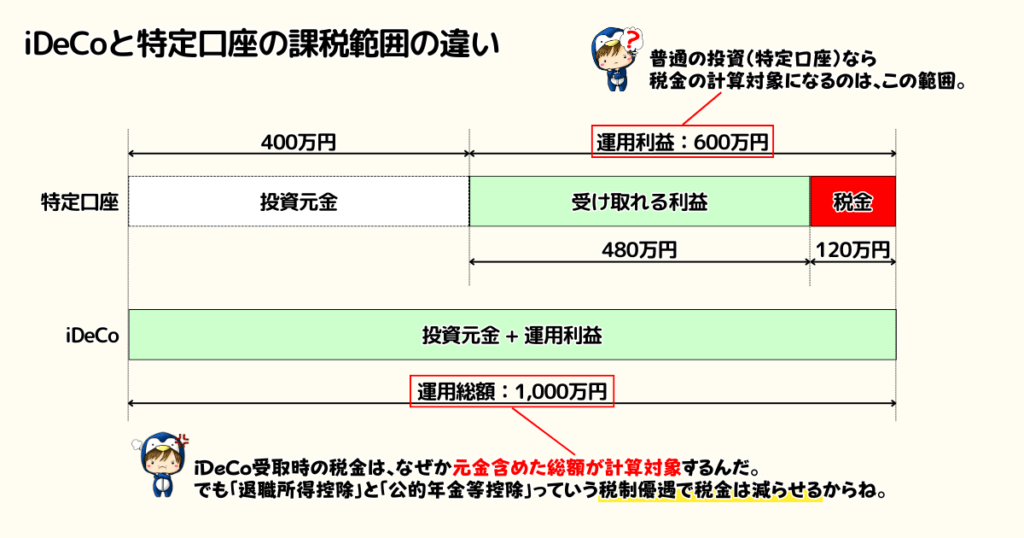

受取時に課税される可能性あり

iDeCoは受取時に課税される可能性があります。さらに、課税対象は元金部分も含めた総額になります。

ただし上手に受け取りすれば税金を大幅に減らせるから心配しなくて大丈夫だよ!

運用中は各種手数料が発生する

主な手数料は以下のとおり。

| タイミング | 頻度 | 支払い金額(税込) |

|---|---|---|

| iDeCoを始めるとき 【加入時】 | 最初の1回 | 2,829円 |

| 掛け金を拠出(積立)してるとき 【加入者の口座管理】 | 原則毎月1回 | 171円(年間2,052円) |

| 掛け金を積立ストップしてるとき 【運用指図者の口座管理】 | 毎月1回 | 66円(年間792円) |

| 運用してたお金を受け取るとき 【給付】 | 給付の都度 | 440円 |

| 拠出しすぎたお金を返してもらうとき 【還付】 | 還付の都度 | 1,488円 |

| 他の金融機関に変更するとき 【移換時】 | 変更時の1回 | 4,400円 |

ネット証券を選べば上記のような最安水準の手数料で加入・維持できます。しかし、大手銀行などは毎月の口座管理手数料が2~3倍は高くなるので十分注意してください。

iDeCoのデメリットについては別記事で詳しく解説してるから必ずチェックしておいてね!

基本は分かったぜ!次はiDeCoのメリットを教えてくれ!

【100万円超え!】iDeCoのお得すぎるメリット5選

このパートではiDeCoのメリットについて解説します。

特に3~5はNISAには無いメリットだから必ずチェックしておこう!

運用益は全額非課税になる

iDeCoは自分で運用して年金を作る特徴があります。預金や資産運用で得た利益には税金が掛かるため、満額を受け取ることはできません。

しかしiDeCoなら運用益を全額非課税にできるメリットがあります。

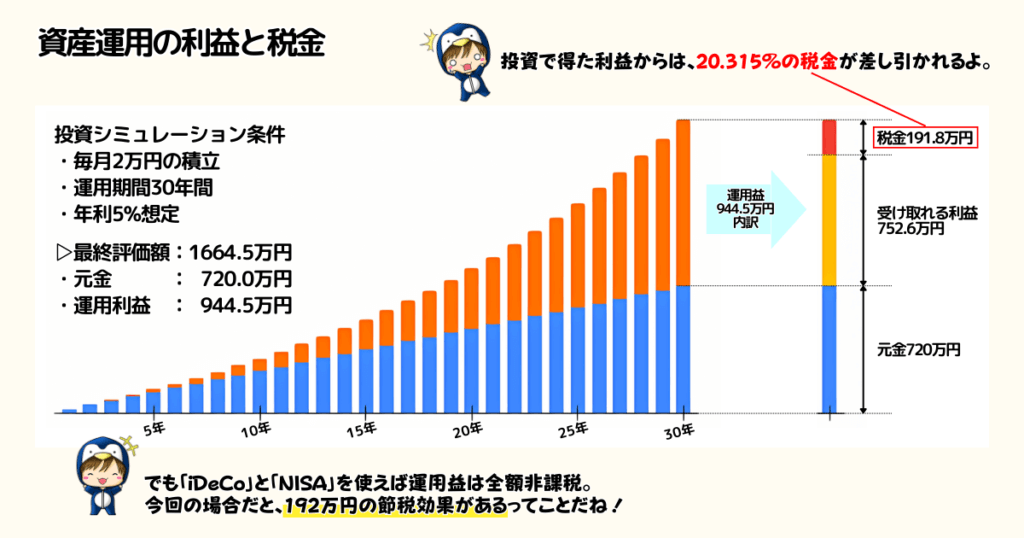

大前提として利益(所得)を得れば税金が掛かります。これは投資も同じで、本来20.315%が課税されます。

| 投資にかかる税金の内訳 | |

|---|---|

| 所得税 | 15% |

| 住民税 | 5% |

| 復興特別所得税 ※注 | 0.315% |

月2万円×30年×年利5%なら192万円の節税

例えば毎月2万円の積立を年利5%で30年継続するといくらになるか計算してみましょう。

元金720万円+運用益944万円の合計は約1,664万円の計算となり、本来なら運用利益944万円に対して20.315%が差し引かれます。

ですがiDeCoを使えば税金部分に当たる191.8万円が非課税になります。

この「運用益の非課税」がNISAと共通するメリットだね。

でも、iDeCoは受取時に課税されるって聞いたぞ!?

受取時に税制優遇を受けられる

iDeCoは60歳以降の受取時に元金+運用益の総額が課税対象になるのは事実です。

ですが、iDeCoには「退職所得控除」と「公的年金等控除」という税制優遇が適用されるため、一定の範囲内なら非課税で受け取れます。

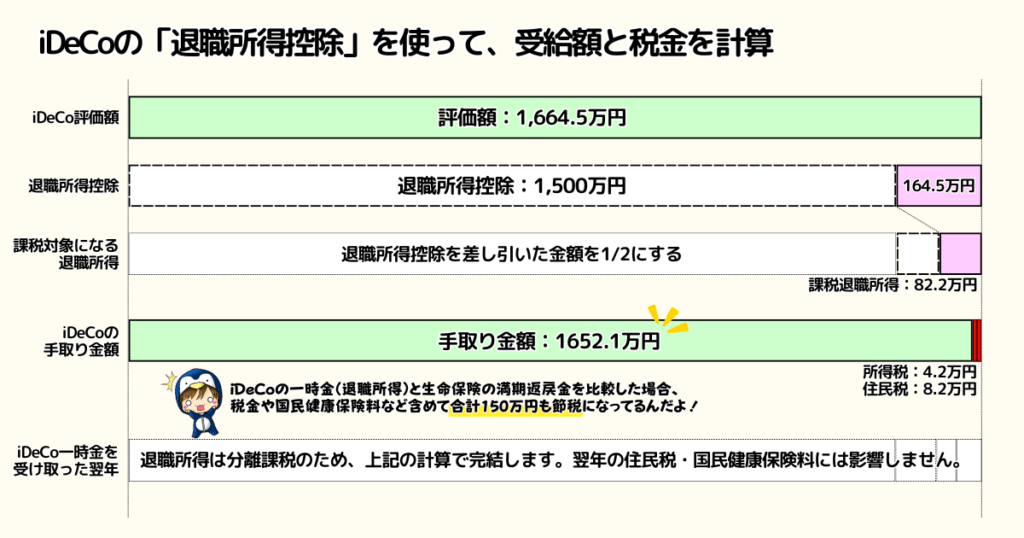

退職所得控除とは

退職所得控除とは、一時金(一括)で取り崩すときに使える税制優遇です。iDeCoの加入年数が長いほど非課税で受け取れる金額が大きくなります。

| 退職所得控除額の計算表 | |

|---|---|

| 20年以下 | 40万円×経過年数 ※80万円に満たない場合は控除額は80万円 |

| 20年超 | 800万円+70万円×(経過年数-20年) |

例えば30年後の評価額が約1,664万円のとき、1500万円が非課税となり、164万円に対して課税されます。しかし164万円が税金としてそのまま差し引かれるわけではありません。

税金として差し引かれるのは約12.4万円になるため、受取金額は約1,652.1万円になります。

退職所得控除は最も節税効果の高い手段のひとつなんだよ。

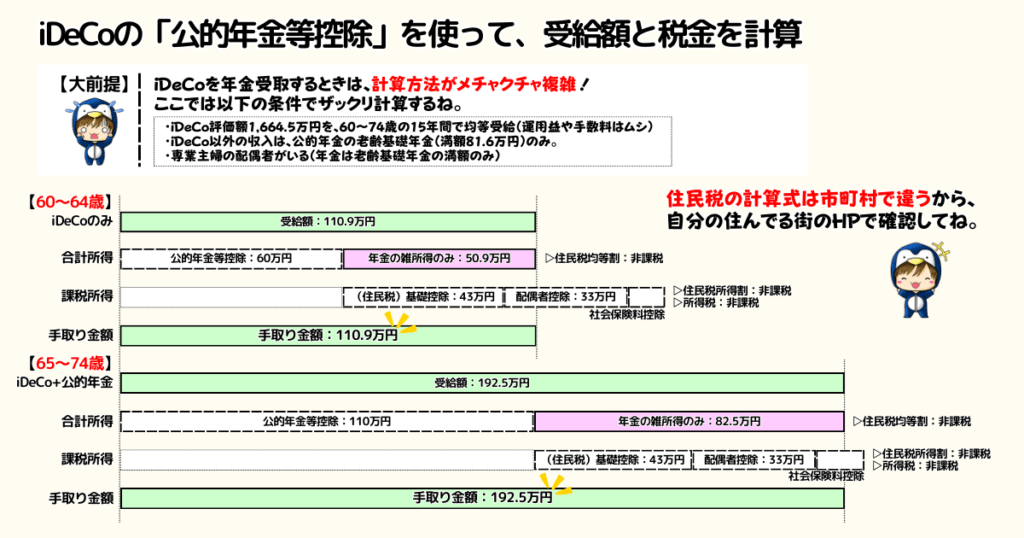

公的年金等控除とは

公的年金等控除とは、60歳以降に年金を受け取るときに使える税制優遇です。公的年金と合算して一定の範囲内まで非課税で受け取ることができます。

| 受給者の年齢 | 非課税になる年金額 | |

|---|---|---|

| 住民税 | 所得税 | |

| 65歳未満 | 103万円 | 108万円 |

| 65歳以上 | 153万円 | 158万円 |

例えば年金収入が老齢基礎年金の満額81.6万円だけなら、iDeCoの1,664万円を15年間かけて年金受取した場合、所得税も住民税もかかりません。

なぜなら所得よりも控除額が上回っているため、課税所得がゼロになるからです(配偶者控除を含む)

会社員・公務員の人は、老齢厚生年金を別途受給できます。そのとき年金収入は多くなりますが、課税される可能性もあることは覚えておきましょう。

上手に受け取れば極力税金を減らせるから、そこまで心配しなくても大丈夫!

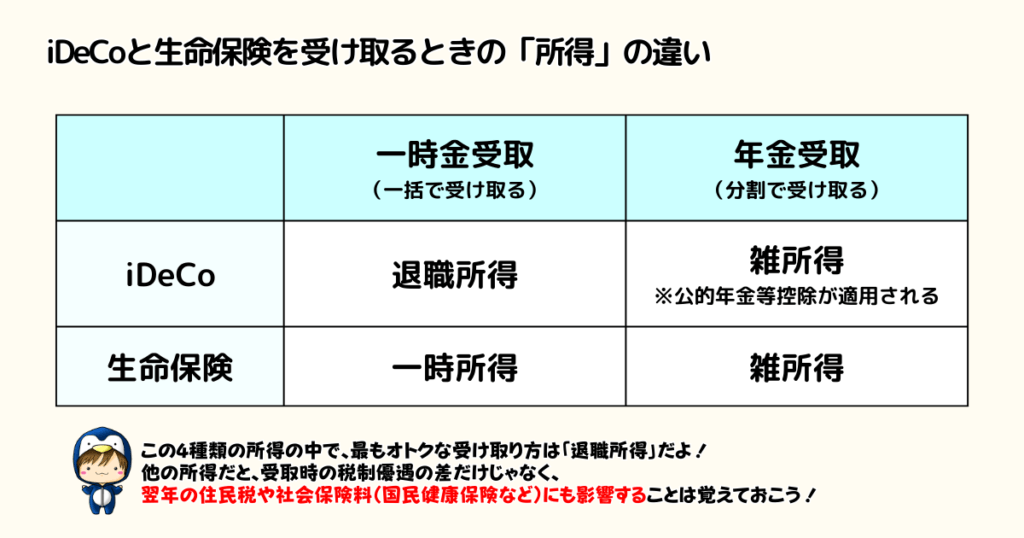

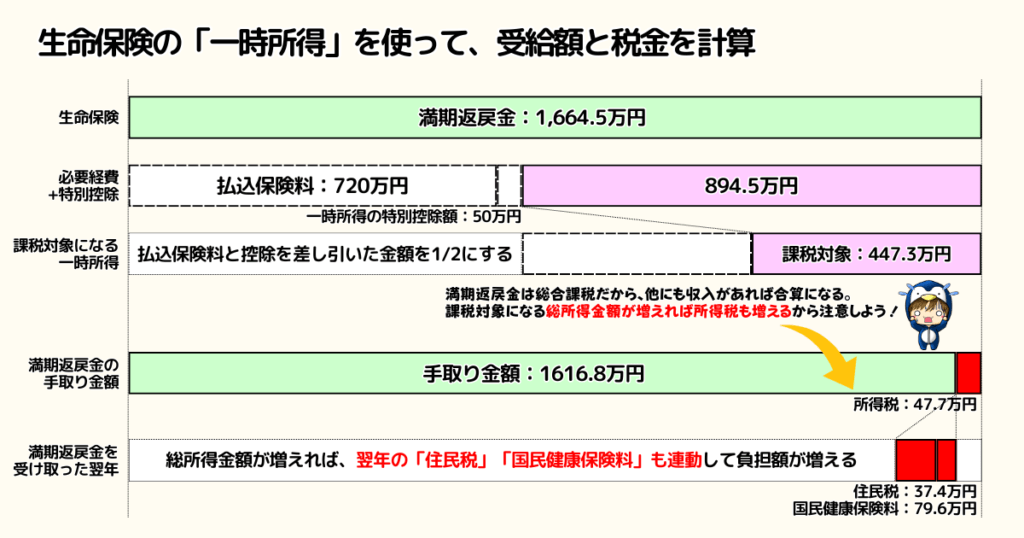

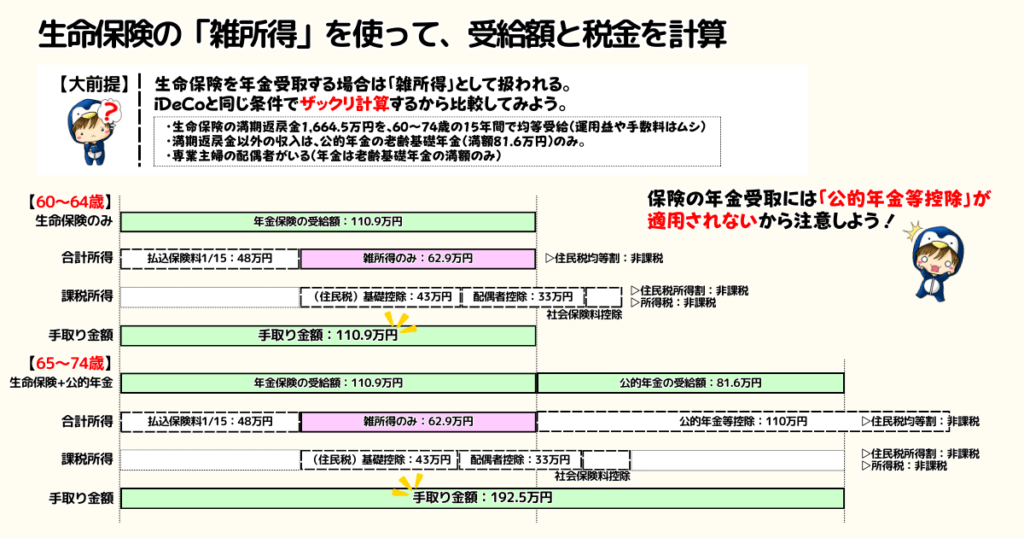

生命保険の個人年金には適用されない

iDeCoに適用される退職所得控除と公的年金等控除は、他の年金制度にも適用されるわけではありません。

生命保険を一時金で受け取るときは「一時所得」、年金で受け取るときは「雑所得」扱いとなります。

もし生命保険の「個人年金」や「変額保険」で老後資金を準備してる人は、iDeCoよりも税金が高くなる可能性があります。

一時所得(満期返戻金)は、翌年の住民税と国民健康保険料にも影響するため注意してください。

iDeCoの受け取りは、個人年金や変額保険よりも有利になる場合が多いよ!

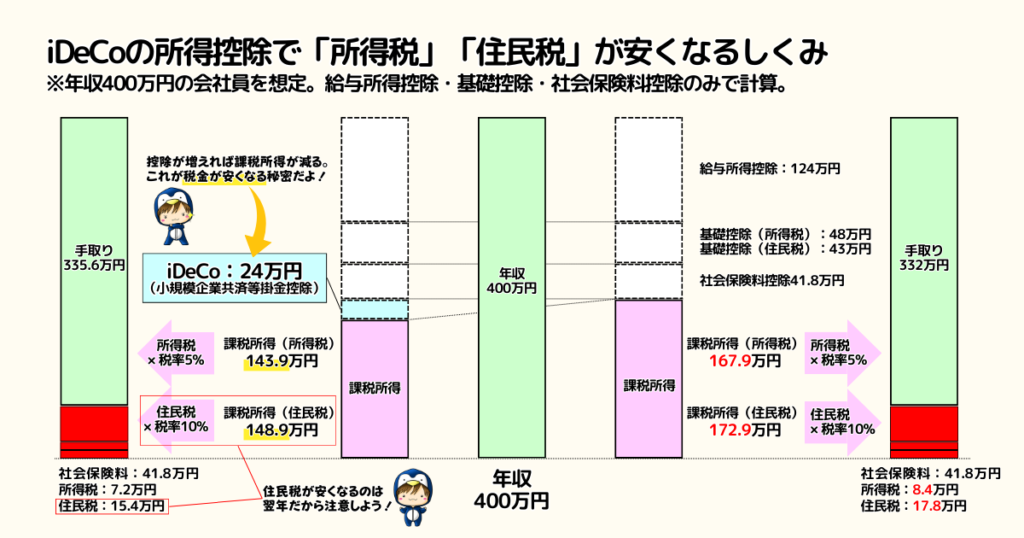

掛金が全額所得控除の対象になる

iDeCoの最も大きなメリットは「掛金の全額所得控除」です。毎月iDeCoに積み立てた金額に合わせて、その年度の所得税や住民税が安くなる(還付される)仕組みになっています。

例えば毎月2万円(年間24万円)を積み立てた場合、年収400万円の人なら1年間で36,000円だけ税金が安くなります。

30年続ければトータル108万円の節税!運用利益とは別にこれだけお得になるって凄いよね!

所得控除メリットは単利15%相当になる

年間24万円を積み立てると税金が3.6万円返ってきます。これは単利計算に直すと15%もの利率になります。

通常の銀行預金していても節税効果はありません。しかしiDeCoの中で定期預金や債券ファンドを積み立てていれば税金還付されます。

これが無リスク資産を選んでもiDeCoにメリットがある理由です。

NISAで同じファンドを同じ金額運用しても、所得控除の分だけiDeCoは得になるんだ!

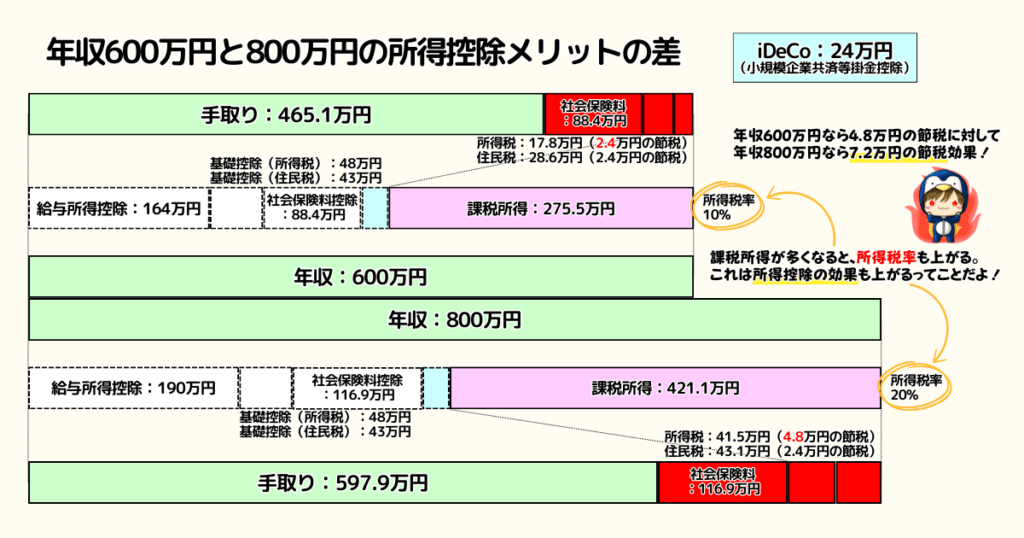

年収の高い人ほど節税効果も高い

iDeCoの所得控除は収入の多い人ほど節税効果は高くなります。なぜなら収入の多い人ほど納税額も多いため、控除できる金額も大きくなるからです。

まずは自分がいくら節税できるかシミュレーションしてみよう!

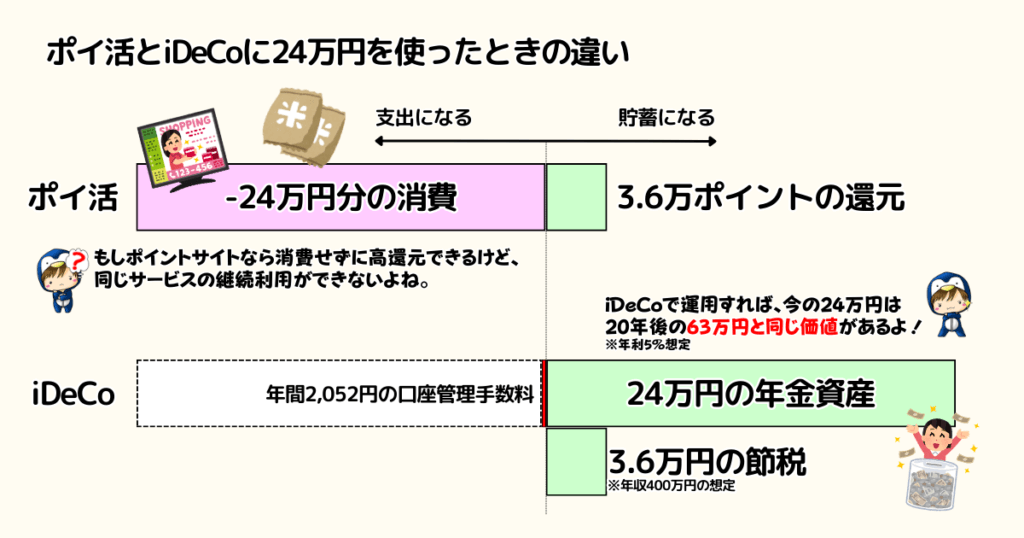

ポイ活より還元率は高い

iDeCoの所得控除はポイ活よりも効率が良いです。なぜなら、ポイ活は消費行動に対してポイントが付くため、元金が黒字になることは基本的にないからです。

iDeCoなら元金は個人資産として残っているため消費を伴っていません。

将来の資産を貯めつつ、毎年の節税効果に繋がるiDeCoの所得控除を積極的に活用していきましょう。

まずは自分がいくら節税できるかシミュレーションしてみよう!

運用商品のスイッチングが自由にできる

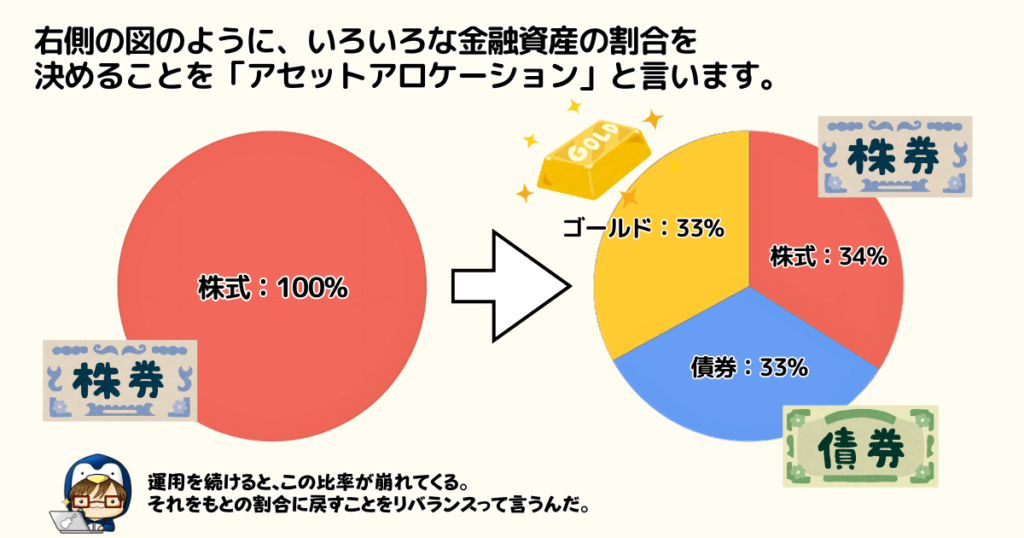

iDeCoは出口戦略で重要なアセットアロケーションのリバランスを自由にできます。

運用目的や期間に合わせて、金融商品を切り替えることをスイッチングと言います。iDeCoではこのスイッチングを自由にできるメリットがあります。

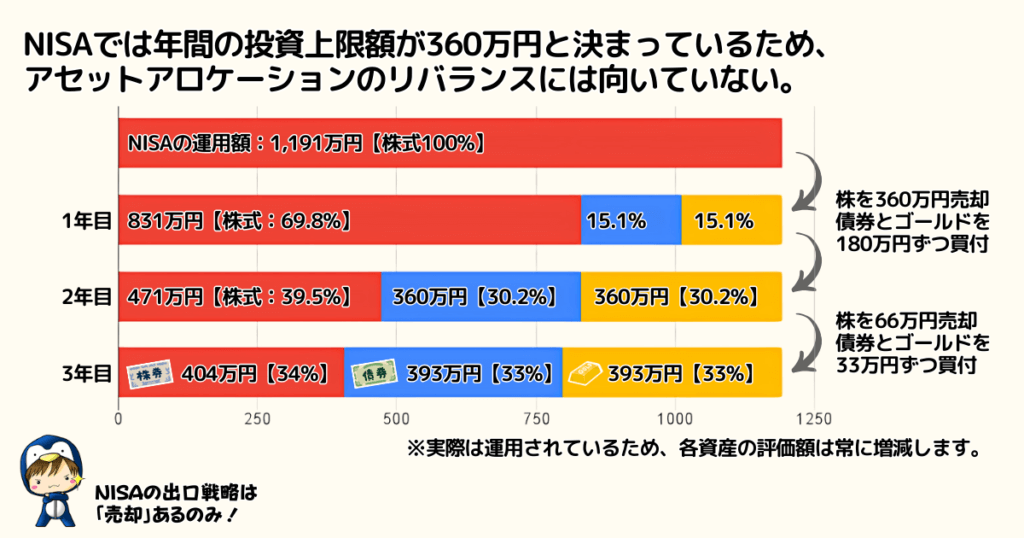

新NISAなら売却しても投資枠が復活するから、iDeCoだけのメリットにならないんじゃねーのか?

NISAは制限上、リバランスに向いていません。理由は2つあります。

- 年間の投資上限額が決まっている

- 売却後に枠が復活するのは翌年以降

例えば月2万円を「株式」で年利5%で25年運用すると1,191万円になります。その後、資産配分を「株式:債券:ゴールド」と3等分するには786万円を売却しなければいけません。

NISAは年間の投資上限が360万円を決まっているため、3年かけてリバランスすることになります。

一方でiDeCoはスイッチングできる回数や金額の上限は設定されてません。自由に資産配分をリバランスできます。

iDeCoの受け取りは60~75歳と決まっているため、時期が近づいたときには資産を減らさない戦略が重要です。

売却益を非課税で自由にスイッチングできるのはiDeCoの大きなメリットと言えるでしょう。

iDeCoは出口戦略が重要になってくるから、しっかり予習しておこう!

年金資産として保護される

iDeCoで運用されている金融商品は「分別管理」で守られています。

例えば、個人の事情で自己破産すると現金や不動産だけでなく、NISAを含む株式や個人年金保険など多くの財産を手放さなければいけません。

一方で、iDeCoは「本来的自由財産」として守られます。

iDeCoが確定拠出年金法により差押禁止財産になるのは大きなメリットと言えます。

ただし条文には「国税滞納処分により差し押さえは、この限りでない」って記載されてるから注意してよう!

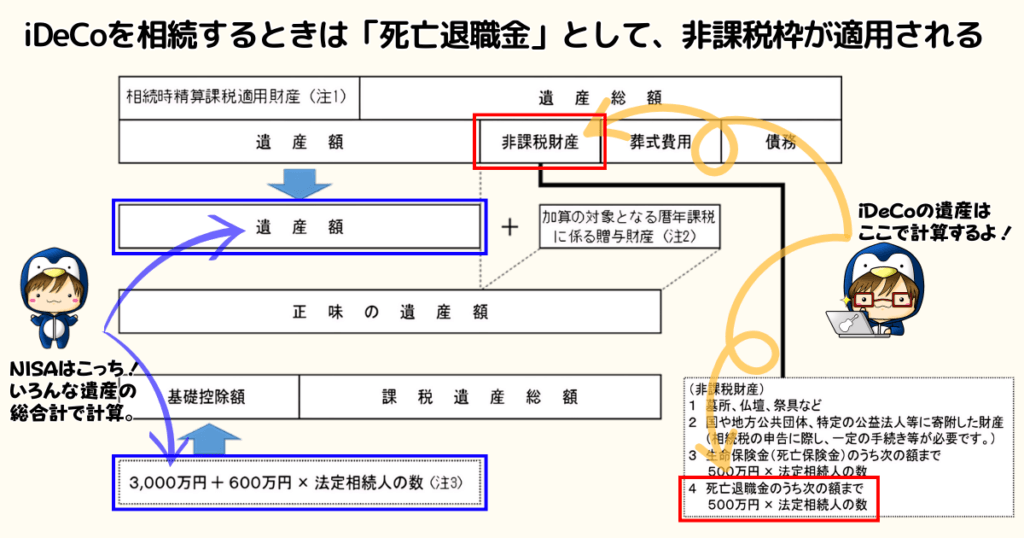

iDeCoは相続財産としても優位性がある

iDeCoの資産は、加入者が亡くなった際に「死亡一時金」として遺族に支払われます。

このとき「みなし相続財産」として相続税の課税対象になりますが、税制上は死亡退職金と同様の扱いとなるため、相続税の非課税枠が適用できます。

例えば、iDeCoを相続するとき非課税枠が活きるのは次のような場面です。

- 法定相続人の中に配偶者がいないとき

- 相続財産が「配偶者の軽減」+「基礎控除」を超えるとき

2022年のデータでは相続税が課税される人の割合は9.6%しかいないため、10人中9人には関係ない計算になります。

ですが、もし上記のいずれかに該当する可能性があるなら、iDeCoには相続時も非課税メリットがあることは知っておきましょう。

お金持ちになるなら「余計な税金は1円も払わない知識」は身につけておこう!

【まとめ】iDeCoのお得なメリットを使って資産運用を始めよう

iDeCoの基本知識とメリットについて解説しました。特に重要なポイントは以下の3つです。

- 所得控除は100万円単位で節税できる

- 上限額や課税を気にせずスイッチングできる

- 自己破産や相続するときも有利になる

iDeCoは所得税・住民税を納める社会人なら誰でも節税効果があります。こんなにメリットがあるお得な制度を使わないのはもったいないですよね。

iDeCoを始めるには具体的になにをすれば良いんだ?

iDeCoを始めるには「どこで口座を開設するか?」が重要です。なぜなら手数料や取り扱い商品の差によって、老後の資産額に大きく影響するからです。

まずは証券会社や運用商品を比較検討して、iDeCoで資産作りを始めましょう。

ボクはマネックス証券のiDeCoでナスダックに投資してるよ!ぜひチェックしてみてね!

\スマホで簡単!最短5分で申し込み可能/