老後に必要なお金がメチャクチャ増えたって本当か?

最近どんどん物価が上がってきて貯金額が年々減っている家庭も多いはず。そんな中で老後4000万円問題が大きなニュースになりました。

「なぜそんなにお金が必要なのか」「日々の生活だけ精一杯」など、将来にお金が残せないと不安になりますよね?

この記事を読めば老後4000万円問題のザックリした概要と、税制優遇を活かして資産額を増やす方法が分かります。

- 老後4000万円問題と解決策

- 資産額を増やす方法4選

当ブログは未経験者が今日から投資を始めて老後に夫婦2人月38万円の生活できる資産運用をゴールにしています。

具体的な数字や図解などで分かりやすく解説するので、どう行動すれば良いか悩んでる人はぜひ最後まで読んでください。

ここで紹介する4つの方法を知ってるだけで将来数十万~数百万円の差に繋がるよ!

【原因はインフレ】そもそも老後4000万円問題ってなに?

老後に4000万円が必要な根拠と、なぜ株式投資が有効手段になるのか簡単に解説します。

- 老後2,000万円問題のおさらい

- 2,000万円では足りない

- インフレに強い株式投資

- 税制メリットの大きい制度

「前置きはいらないよ!」って人は次のトピックにジャンプしてね。

老後「2000万円」問題のおさらい

老後2000万円問題とは、2019年に金融庁の金融審議会「市場ワーキング・グループ」の報告がきっかけでした。

夫 65歳以上、妻60歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1,300万円~2,000万円になる。

引用元:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

報告書のデータは2017年の家計調査によるもので、不足額は年によって変わります。直近7年間の平均では毎月約3万円(30年で1,080万円)不足する計算です。

| 各年度の 調査報告 | 高齢夫婦無職世帯の家計収支 | ||||

|---|---|---|---|---|---|

| 1ヶ月 | 1年 | 10年 | 20年 | 30年 | |

| 2017年 | 54,519円不足 | -65.4万円 | -654.2万円 | -1,308.4万円 | -1,962.7万円 |

| 2018年 | 41,872円不足 | -50.2万円 | -502.4万円 | -1,004.9万円 | -1507.4万円 |

| 2019年 | 33,269円不足 | -39.9万円 | -399.2万円 | -798.4万円 | -1,197.7万円 |

| 2020年 | 1,111円黒字 | +1.3万円 | +13.3万円 | +26.6万円 | +40.0万円 |

| 2021年 | 18,525円不足 | -22.2万円 | -222.3万円 | -444.6万円 | -666.9万円 |

| 2022年 | 22,270円不足 | -26.7万円 | -267.2万円 | -534.5万円 | -801.7万円 |

| 2023年 | 37,916円不足 | -45.5万円 | -455.0万円 | -910.0万円 | -1,365.0万円 |

2023年調査結果では30年で1,365万円も足りないんだって。

なんでそれが4,000万円に増えるんだよ!?

インフレすれば2000万円だと足りない

2023年の家計調査「高齢夫婦無職世帯の家計収支」では一ヶ月の不足額が37,916円不足(30年で1,365万円)になっています。4,000万円不足とは約2.9倍の差があるのはなぜでしょうか。

30年分のインフレ率を考慮すると、この差額になってしまうんだ。

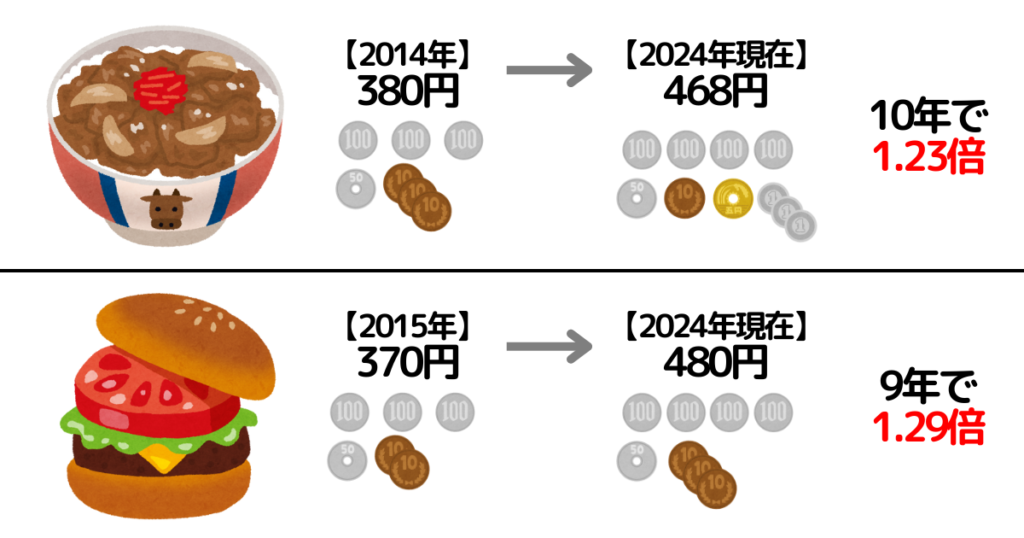

最近スーパーで買い物するときや外食するときに値上がりしてると感じませんか?

原因は為替による円安と急激なインフレです。

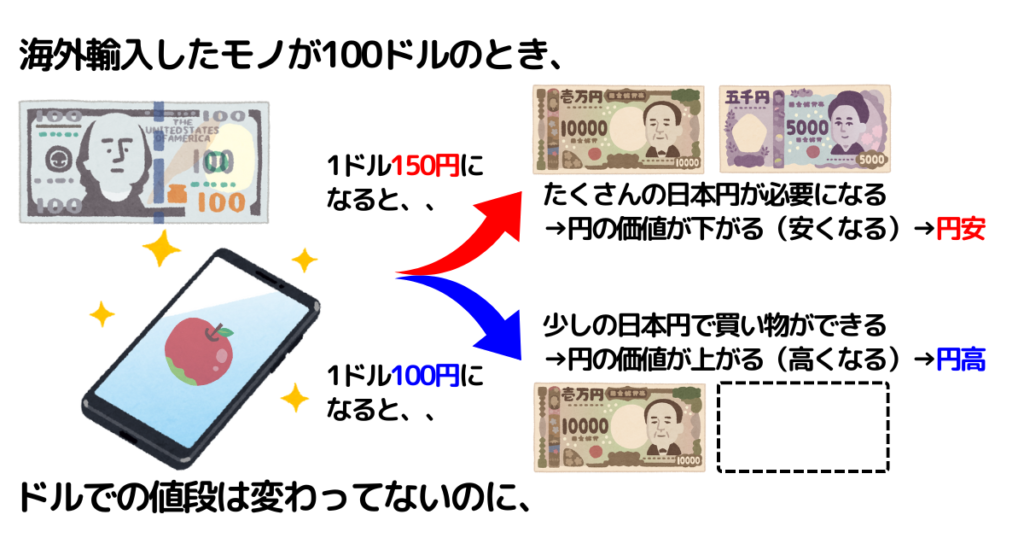

為替の円安・円高について

為替とは各国通貨の価値の差を指していて、代表的な通貨が日本円とアメリカ(米)ドルです。

米ドルに対して、日本円の価値が上がることを円高(円が高くなる)、日本円の価値が下がることを円安(円が安くなる)と言います。

日本はあらゆるものを輸入してるため円の価値が下がってしまうと、米ドルでは値段でも多くの日本円が必要になります。

電気代が上がってるのも発電所の燃料になる石油を輸入してるからだよ。

急激なインフレについて

インフレとは物価が上がること(あるいは貨幣価値が下がること)を指します。

長くデフレ時代が続きましたが、日本もインフレの波は来ています。世界的にインフレ率(物価の上昇)は年間+2%目標と言われているため、今後も物価上昇は続くでしょう。

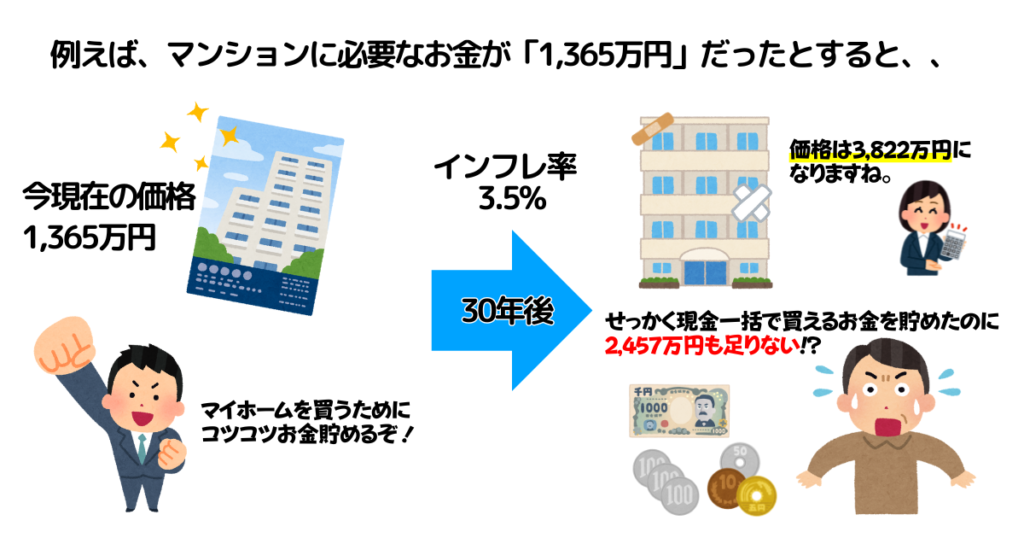

インフレ率+3.5%は30年後の物価が2.8倍

2023年の日本のインフレ率は+3.27%でした。これは1990年代以来で30年ぶりの上昇率になります。

例えばインフレ率3.5%で30年経過すると、今1万円で買えるものは30年後2.8万円にまで値上がりする計算です。これが老後4000万円問題の数字の根拠です。

| 経過年数 | インフレ率 | |||

|---|---|---|---|---|

| 2% | 2.5% | 3% | 3.5% | |

| 10年後 | 1.21倍 | 1.28倍 | 1.34倍 | 1.41倍 |

| 20年後 | 1.48倍 | 1.63倍 | 1.80倍 | 1.98倍 |

| 30年後 | 1.81倍 | 2.09倍 | 2.42倍 | 2.80倍 |

| 40年後 | 2.20倍 | 2.68倍 | 3.26倍 | 3.95倍 |

| 50年後 | 2.69倍 | 3.43倍 | 4.38倍 | 5.58倍 |

2023年家計調査で30年分の不足額1,365万円を今の価値としたとき、インフレ率3.5%で30年経過すると2.8倍の3,822万円が必要という計算になります。

老後の年金生活について具体的な数字でシミュレーションしたい人は別記事も参考にしてね。

インフレに強い資産「株式」投資を始める

インフレがヤバいのは分かったけど、なにか対策はあるのか?

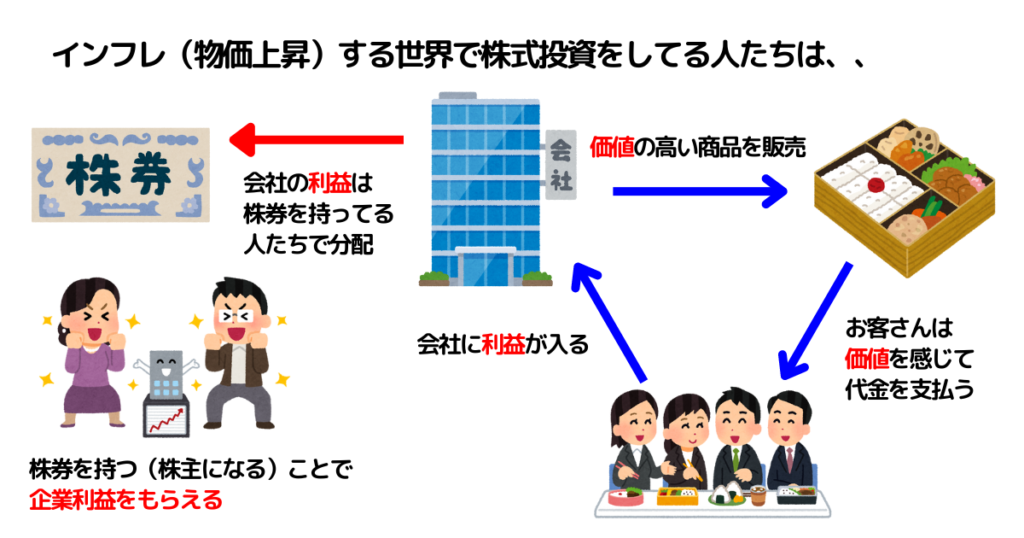

物価が上がり続ける世界に付いていくには、価値の上昇する資産を持つことがインフレ対策になります。代表的な資産が「株式」です。

「株」とは企業の権利を分割したものです。企業が発行してる株の総数が100株のとき、権利を100等分してると考えてください。

1株持つことで100等分された企業利益が株主(株券を持ってる人)に還元されるため、物価上昇した分だけ資産も増えることになります。

この株式投資をする上で、オトクな制度が「NISA」と「iDeCo」だよ!

税制メリットの大きい制度を優先して活用する

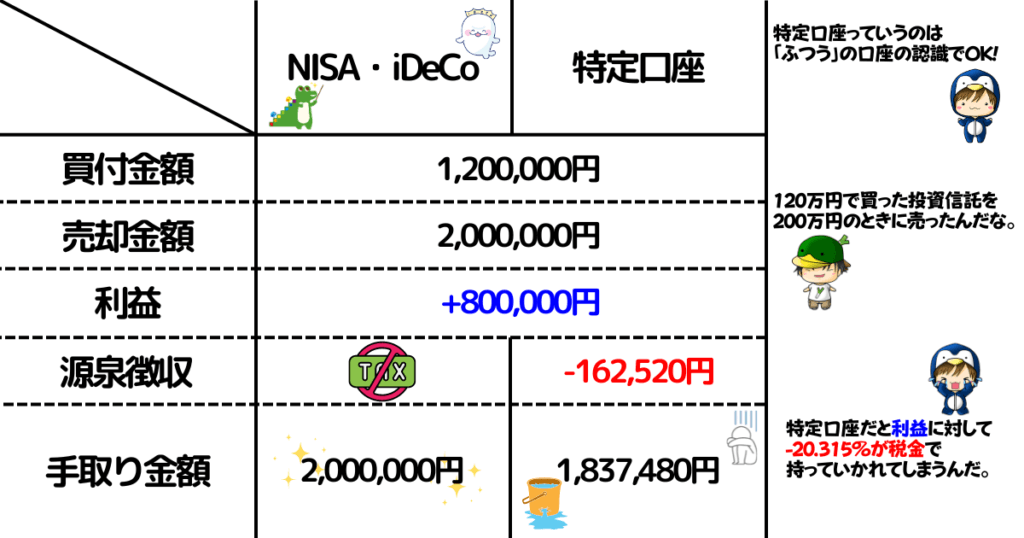

初心者はネット証券会社で「NISA」「iDeCo」の口座開設して投資を始めてみましょう。この2つは税制優遇があるため優先的に使ってください。

NISAとiDeCo、なにがオトクなんだ?

共通している点は投資で得た利益が全額非課税になることです。

本来、投資で利益を出すと20.315%の税金が差し引かれるため利益の約8割しか受け取れません。ですがNISAとiDeCoを使えば税金が差し引かれるなく利益を受け取れます。

NISAとiDeCoの代表的な特徴を見ていきましょう。

両方使うのがベストだけど、どちらか片方だけ選ぶならiDeCoから始めるのがおすすめだよ!

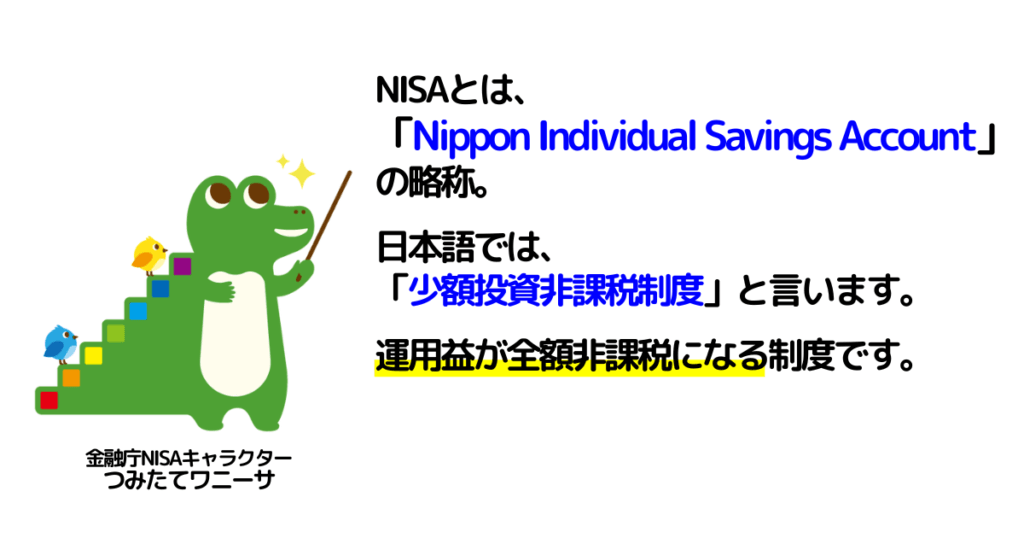

100円から気軽に少額投資できるNISA

気軽に始めやすいのは100円から投資できるNISAです。

2024年から制度が一新されて非課税枠が1人1,800万円まで拡充されたことで、NISA制度を満額使えば老後問題を解決できるほどの資産を作ることも可能です。

ただし、NISAのメリットは運用益が非課税になることだけです。NISAを使っても損する可能性があることは理解しておきましょう。

新NISAの特徴と注意点をまとめた記事があるから参考にしてね。

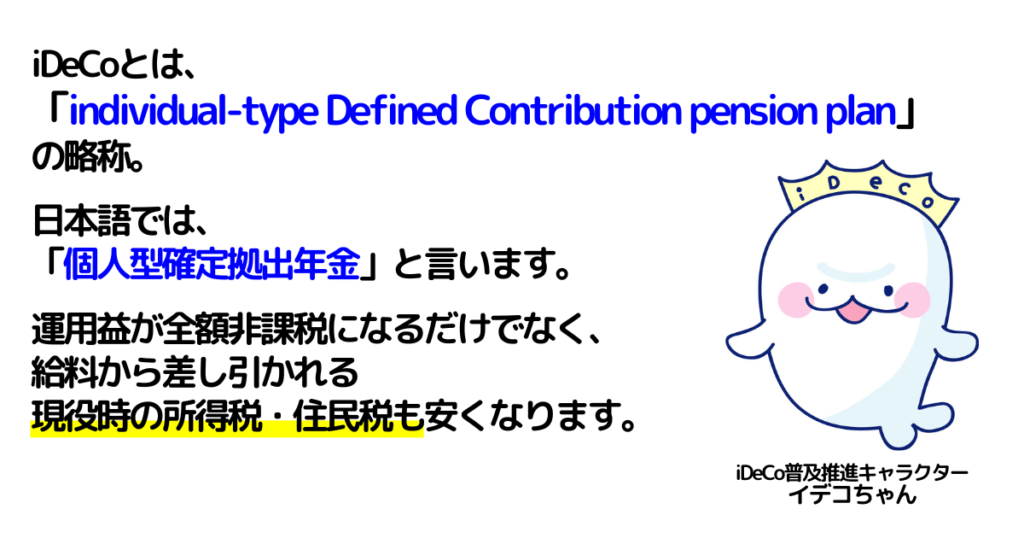

100万円単位で節税効果があるiDeCo

iDeCoは老後資金を作るための制度です。最低でも毎月5,000円の積み立て、60歳まで引き出せないなど、デメリットも多い反面、NISAにはない優遇制度があります。

最も大きな特徴は「iDeCoに積み立てる掛け金が全額所得控除の対象になる」ことです。

例えば年収400万円の人が月5,000円(年6万円)の積み立てをすれば年間9,000円税金が安くなります。これは運用益非課税とは別に受け取れる大きなメリットです。

積立金額が多くなれば生涯100万円以上も節税に繋がるため、少額からでも利用していきましょう。

iDeCoのメリット・デメリットが気になるから、解説記事も確認しておこうぜ!

次のトピックではiDeCoの税制優遇を最大限に活かす方法を4つ紹介するよ!

【対策あり!】iDeCoの税制優遇で資産を増やす方法4選

iDeCoの税制優遇を最大限に活かす方法は次の4つです。

「なぜiDeCoで活かせるのか?」を具体的な数字を使って解説するね!

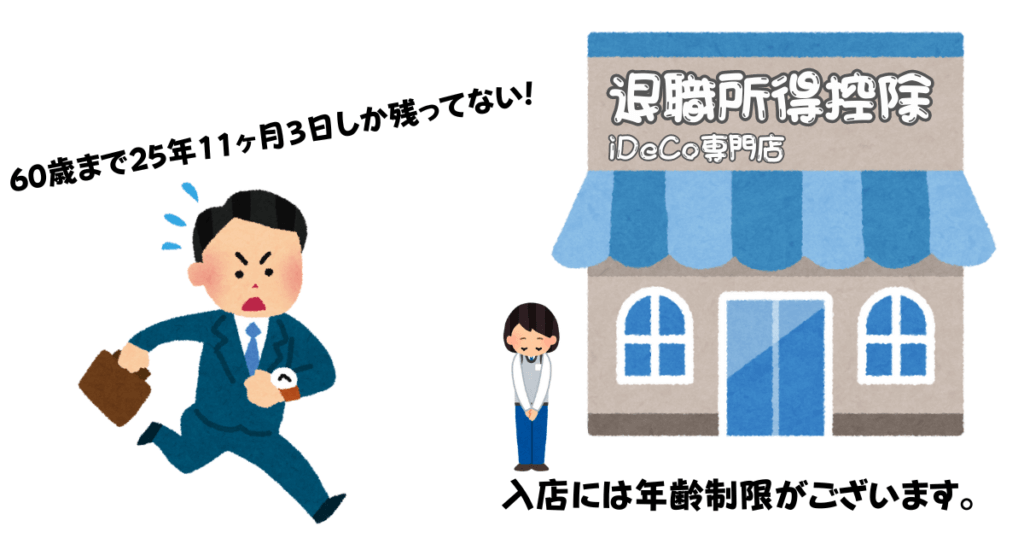

1年でも早くiDeCoを始める

iDeCoを1年でも早く始める理由は、非課税の金額を増せるからです。

iDeCoの受け取り方のひとつ「一時金(一括)受取」のとき、iDeCo加入年数が長いと退職所得控除の税制優遇が大きくなります。

退職所得控除ってなんだ?

退職所得控除とは

退職所得控除とは、iDeCoを一時金(一括)で取り崩すときに使える税制優遇です。加入期間が長いほど非課税の金額が大きくなるため、1年でも早く加入したほうが有利です。

| 退職所得控除額の計算表 | |

|---|---|

| 20年以下 | 40万円×経過年数 ※80万円に満たない場合は控除額は80万円 |

| 20年超 | 800万円+70万円×(経過年数-20年) |

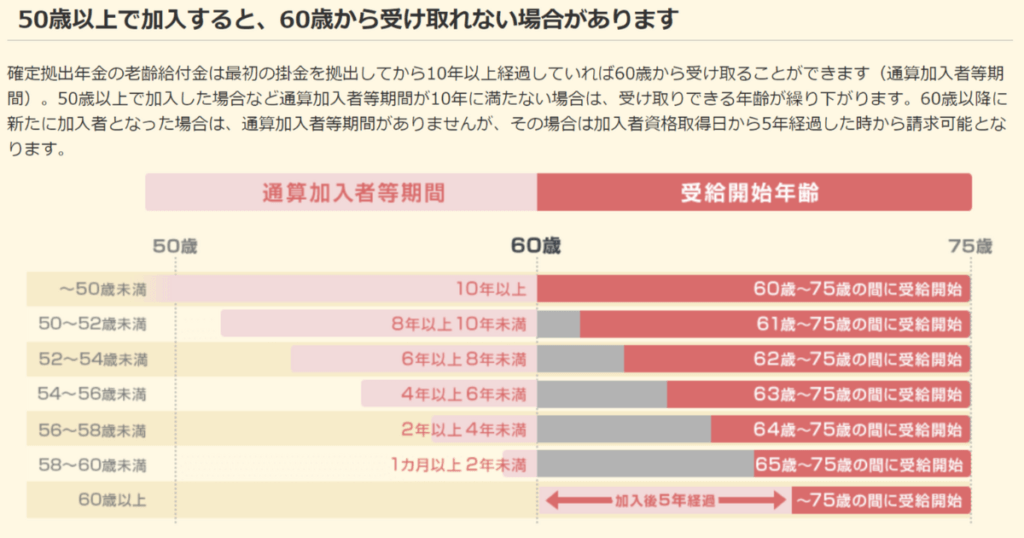

iDeCoは加入できる期間が決まっている

iDeCoを1年でも早く始めたほうが良い理由として、加入できる期間と受取できる期限が決まっていることもあります。

計算で使う経過年数に積立金額の大きさは影響しないため、最小額5,000円の掛け金でも経過年数にカウントされます。

掛け金はあとからでも増やせますが、経過年数はあとから増やせません。日常生活に支障のない範囲で、少額からでもiDeCoを始めてみましょう。

【iDeCoよくある勘違い】

途中解約については別で詳しく解説するね。

1年でも長くiDeCoを続ける

iDeCoは運用益が全額非課税になるため、運用期間が長いほど節税メリットが大きくなります。

でもiDeCoって受取時に課税されるんだろ?運用益が非課税になっても意味がないんじゃないのか?

受取時の課税は「退職所得控除」と「公的年金等控除」で一定の範囲内で非課税にできます。

退職所得控除についてはさっき解説したとおり。次は公的年金等控除について説明するね。

取り崩しのときの公的年金等控除について

iDeCoのお金を年金(分割)として取り崩せば、残高を非課税で運用しつつ受け取るときに公的年金等控除を使えます。

公的年金等控除とは、60歳以降に年金を受け取るときに使える税制優遇のことです。

| 受給者の年齢 | 非課税になる年金額 | |

|---|---|---|

| 住民税 | 所得税 | |

| 65歳未満 | 103万円 | 108万円 |

| 65歳以上 | 153万円 | 158万円 |

60~64歳の収入が年金だけの場合、年間103万円までは非課税で受け取れます。

例えば60歳時点で1620万円分のiDeCoを持っていた場合、運用しながら非課税で取り崩しつつ219万円増やすことも可能です。

上記の取り崩し例は夫婦の具体的な年金生活をシミュレーションした記事から抜粋してるよ。

iDeCoの出口戦略について

長く運用したほうが良いのは分かったけど、受け取り方は一時金と年金と、どっちがトクなんだ?

iDeCoの受け取り方は退職所得控除の範囲内で一時金受取して、残金は運用しながら公的年金等控除の範囲内で毎年取り崩すのがおすすめです。

ただし老齢基礎年金や老齢厚生年金の受取額に注意してください。なぜならiDeCoの年金受取は老齢年金と合算して税金を計算するからです。

所得税・住民税より社会保険料のほうが負担は大きいから、iDeCoと年金はセットで考えよう。

毎月の積立額を増やす

iDeCoの掛け金を増やすことには2つのメリットがあります。

- 非課税で運用できる金額が増える

- 毎年の所得控除できる金額が増える

会社員・公務員など一定の年収がある人は特にiDeCoの所得控除メリットを活かすべきです。

所得控除ってなんだ?

掛け金の所得控除について

所得控除とは、その年の所得税と住民税が安くなる仕組みです。

iDeCoで毎月積み立てた(拠出した)お金は全額所得控除の対象になります。

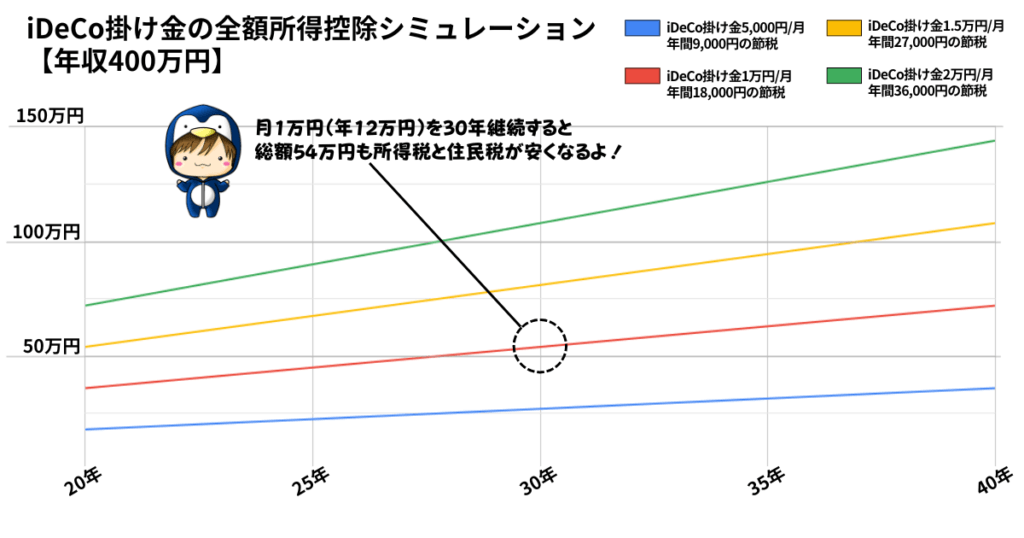

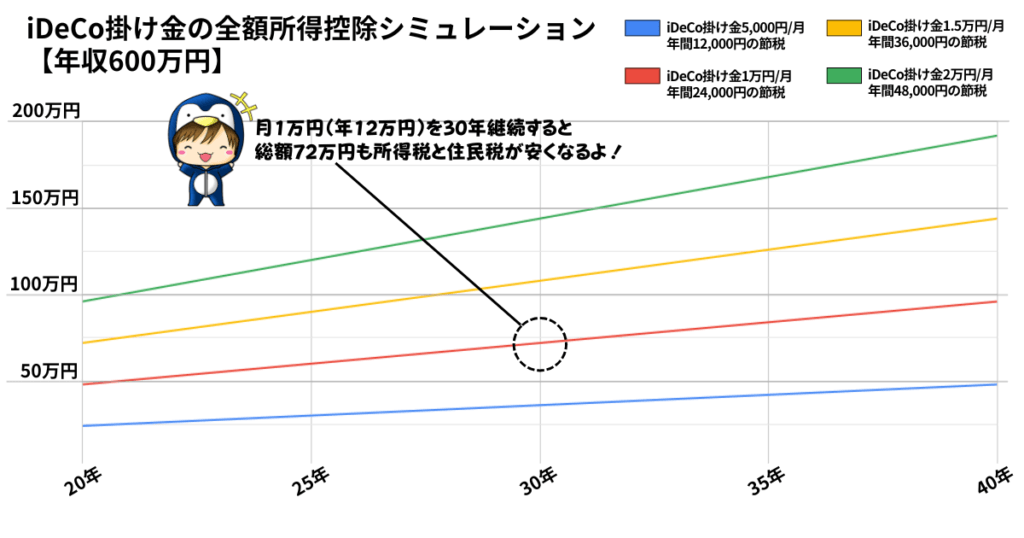

| 毎月1万円(年間12万円)をiDeCo積み立てたとき | |||

|---|---|---|---|

| 年収 | 400万円 | 600万円 | 800万円 |

| 1年間で安くなる税金 | 18,000円 | 24,000円 | 36,000円 |

例えば、年収400万円の会社員・公務員がiDeCoに年間12万円積み立てると、12月の年末調整で当年支払った税金が24,000円を上限として返ってきます。

12月の給料明細で「今月いつもより手取り多いな」っていうのはこういう理由だよ。

掛け金の増額と所得控除の推移

所得控除のメリットは年収が多い人ほど有利です。なぜなら年収が多い人ほど給料から差し引かれる税金が多くなるため、年末調整で返ってくる税金も多くなるからです。

具体的にどれくらい税金が安くなるかグラフと一覧表で確認してみましょう。

| 月5,000円 | 月1万円 | 月1.5万円 | 月2万円 | |

|---|---|---|---|---|

| 20年 | 18万円 | 36万円 | 54万円 | 72万円 |

| 25年 | 22.5万円 | 45万円 | 67.5万円 | 90万円 |

| 30年 | 27万円 | 54万円 | 81万円 | 108万円 |

| 35年 | 31.5万円 | 63万円 | 94.5万円 | 126万円 |

| 40年 | 36万円 | 72万円 | 108万円 | 144万円 |

| 1年あたりの節税額 | 9,000円 | 18,000円 | 27,000円 | 36,000円 |

所得控除メリットはNISAにはありません。非課税で運用しつつ毎年の税金も安くしたいならiDeCoの所得控除を積極的に活用していきましょう。

所得控除の詳しい解説や、他のメリットについては別記事で解説しているよ。

運用利回りの高い商品に乗り換える

投資成績を大きく左右する要素が運用利回りです。

運用期間を20年以上確保できるなら株式100%がおすすめです。iDeCoは運用益が非課税になるためリターンの最大化は合理的と言えるでしょう。

どんな商品を選べば良いんだ?

iDeCoのおすすめ運用商品7選

リターンの最大化を目指す人には上位3つ、取り崩しが近い人は下位4つをポートフォリオの一部に検討してみてください。

金融機関によって取扱商品は全然違うから、各社のラインナップは必ず確認しておこうね。

運用したい商品がない場合は移換を検討

もしあなたが現在契約している金融機関に運用したい投資商品ないときは金融機関を変更することができます。

でも変更するには手数料が掛かるんじゃねーのか?

移換時には手数料が発生します。ですが口座開設する金融機関や投資商品でも手数料が違ってくるのは知ってますか?

投資商品によって「信託報酬」という運用コストに差が出ます。一例として大人気の全世界株式を比較してみましょう。

| 各社iDeCoの全世界株式 運用商品 | 信託報酬 | 100万円あたり 1年間の手数料 |

|---|---|---|

| 楽天・全世界株式 インデックス・ファンド 楽天・バンガード・ファンド (全世界株式) | 0.19500% | 1,950円 |

| 楽天・オールカントリー 株式インデックス・ファンド | 0.05610% | 561円 |

| SBI・全世界株式 インデックス・ファンド 愛称:雪だるま(全世界株式) | 0.10220% | 1,022円 |

| eMAXIS Slim 全世界株式 (オール・カントリー) | 0.05775% | 577.5円 |

コスト最安水準と言われるネット証券の全世界株式でも信託報酬に2~4倍の差が出ます。今現在iDeCoに加入してるなら自分の運用商品の信託報酬を確認してみましょう。

特に大手メガバンクだと信託報酬以外に管理手数料だけで毎年4,000円くらい損してる可能性あるから、早急に移換を検討しようね。

iDeCo開設のおすすめネット証券

もし運用金額が1,000万円を超えれば、信託報酬0.5%の差が毎年5,000円の手数料に繋がります。そして5,000円リターンが減った分だけ複利効果も毎年弱くなるということです。

iDeCoで手数料の安い全世界株式に投資できるのか?

ネット証券なら「マネックス証券」と「松井証券」がeMAXIS Slim 全世界株式(オール・カントリー)を取り扱っています。

全世界株式の中で最も純資産が多く、個人投資家の人気投票で何度も1位に選ばれている投資信託です。

運用期間を長く取れる人や運用金額が大きい人は信託報酬の差をペイできるため、移換手数料を支払っても証券会社を乗り換えることを検討してみましょう。

ボクは2回移換して今はマネックス証券を使ってるよ。

【まとめ】iDeCoを上手に使って老後資金を増やそう

老後4000万円問題と、解決策としてiDeCoの節税効果を上げる方法4選を紹介しました。税制メリットを活かしたいならポイントは次の4つ。

- 1年でも早くiDeCoを始めよう

- 1年でも長くiDeCoを続けよう

- 毎月の積立額を増やそう

- 運用利回りの高い商品に乗り換えよう

制度は複雑ですが、iDeCoには老後問題を解決できるポテンシャルがあります。

ただし、節税メリットの大きい退職所得控除はiDeCo加入年数に左右されます。取り崩し時期が決まってるため、加入年数の最大値を増やすことはできません。

月5,000円の掛け金でも加入年数にカウントされるなら、少額でも始めてたほうが良さそうだな!

現役時代は所得控除で毎年の税金を安くして、老後は退職所得控除で大きく節税できます。

iDeCoを上手に使って豊かな老後生活に備えましょう!

ここで紹介した対策4選を使って、具体的な数字で年金生活をシミュレーションした記事もあるから、ぜひ参考にしてね。