松井証券?なんかパッとしない印象あるけど、、

ネットで評判を調べると老舗の証券会社など、フワッとした特徴ばかり出てきます。

でもあなたが知りたいのは「使うメリットはあるのか?」「どんな人が向いてるのか?」ですよね。

この記事では実際に松井証券で投資もしている経験を踏まえて、おすすめのサービスや気をつけるべき注意点を具体的に解説します。

当ブログは未経験者が今日から投資を始めて老後に夫婦2人月38万円の生活できる資産運用をゴールにしています。

具体的な数字や図解などで分かりやすく解説するので、どう行動すれば良いか悩んでる人はぜひ最後まで読んでください。

iDeCoの取り崩し間際は減らさないことが大切!松井証券を使った戦略を参考にしてね!

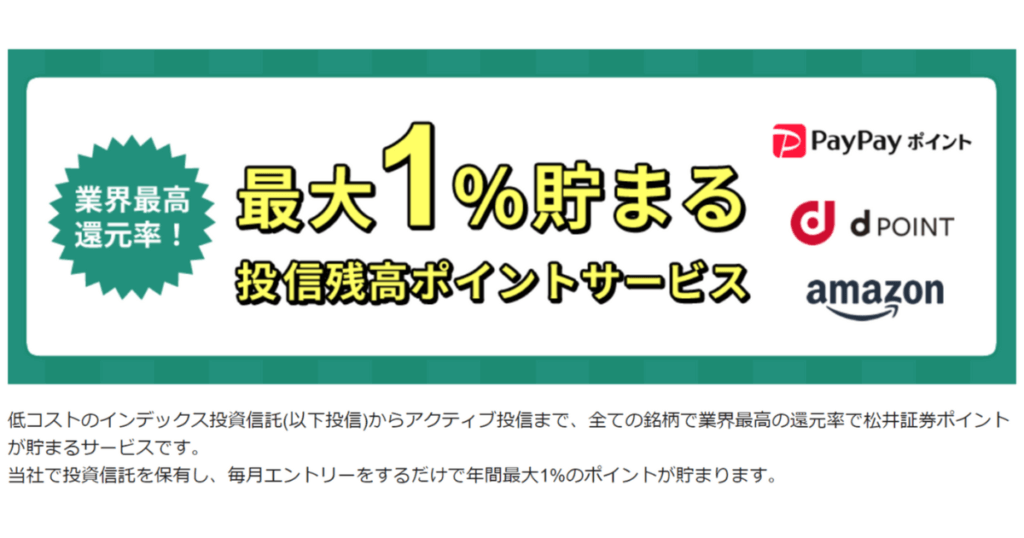

\業界最高水準!最大1%貯まる投信残高ポイント/

iDeCoは最有力候補!松井証券のメリット5選

松井証券は当サイトでおすすめしてる他3社のような尖った特徴はありませんが、口座開設を検討する魅力は十分あります。

そんなにたくさん証券口座って必要か?

投資の運用成績を分ける大きな要素の1つは「知っているか?」「知らないか?」です。まずは特徴を押さえた上で判断しましょう。

松井証券を検討するポイントは次の5つ。

- 投信残高ポイントの還元率最大1%

- iDeCoは業界最多水準のラインナップ

- MATSUI Bank普通預金で年0.2%金利

- 事前入金不要で応募できるIPO投資

- 業界最小100円から始められるFX取引

出口も見据えてiDeCoを使うなら検討価値は大いにあり!

\業界最高水準!最大1%貯まる投信残高ポイント/

投信残高ポイントサービスの還元率「最大1%」

投資信託の残高に合わせたポイント還元を各社行っていますが、松井証券では2023年11月1日から「最大1%貯まる投信残高ポイントサービス」を開始しています。

松井証券のポイントサービスは信託報酬の高い商品ほど還元率が高くなる傾向にあります。

一部の個人投資家に人気がある「iFreeNEXT FANG+インデックス」などのハイリスクハイリターン商品を運用するなら要チェックの証券口座です。

自分の投資したい商品のポイント還元率を確認してみよう!

「iDeCo」の出口を見据えるなら最有力候補の商品あり

個人型確定拠出年金の「iDeCo」とは、国が用意した税制優遇を受けながら自分で用意する退職金及び年金制度です。

当サイトで紹介している証券会社4社の中で最も運用商品のラインナップが多い会社が松井証券です。

各社の商品数を比較した表がこちら。

| 証券会社 | iDeCo 商品数 | eMAXIS Slim 米国株式(S&P500) | eMAXIS Slim 全世界株式(オール・カントリー) |

|---|---|---|---|

| 楽天証券 | 36 | ||

| SBI証券 | 38 | ||

| マネックス証券 | 27 | ||

| 松井証券 | 40 |

商品数が多いだけじゃなくてeMAXIS Slim全世界株式(オール・カントリー)の取り扱いもあるのか!

個人投資家に大人気の「eMAXIS Slim全世界株式(オール・カントリー)」は2023年9月8日より信託報酬年率0.05775%まで引き下げました。

長期間運用するiDeCoにおいて信託報酬の安さは大きなメリットと言えます。

また、出口戦略で最も検討したい投資商品「ゴールドの為替ヘッジなし」を取り扱ってるのは4社中で松井証券だけです。

iDeCoの特徴やメリット・デメリットについては別記事でも解説してるよ。

松井証券限定「MATSUI Bank」普通預金で年0.2%金利

松井証券では2023年10月から「MATSUI Bank」という金融サービスを提供していて、次のような特徴があります。

- 松井証券への自動入出金が可能

- 円普通預金金利が年利0.20%(税引前)

- ATM・銀行振込が毎月5回まで手数料無料

- デビットカード利用でポイントが1%貯まる

- アプリ上で銀行取引・サービスが利用可能

この中でも特に注目したいのは「円預金金利0.2%」です。

| 主要ネット証券 | 自動振替(スイープ入出金) | 【普通】 預金金利 ※税引前 | 金利条件 | |

|---|---|---|---|---|

| 有無 | 対応銀行 | |||

| 楽天証券 | あり | 楽天銀行 | 0.10% | マネーブリッジで口座連携 |

| SBI証券 | あり | 住信SBIネット銀行 | 0.02% | なし |

| マネックス証券 | なし | なし | なし | なし |

| 松井証券 | あり | MATSUI Bank | 0.20% | なし(口座開設のみ) |

| auカブコム証券 | あり | auじぶん銀行 | 0.33% | auマネ活プラン加入など複数の条件あり |

MATSUI Bankを口座開設するだけで普通預金金利0.2%(税引後年0.159%)を受けられます。

他社では各種サービスとの連携など条件を設けているため、無条件で高金利を獲得できるのはMATSUI Bankだけのメリットと言えます。

MATSUI Bankは「住信SBIネット銀行」のマツイ支店(309)になるから、住信SBIネット銀行同士なら入出金はリアルタイム!手数料は何度でも無料だよ!

事前入金不要で「IPO投資」に応募できる

松井証券ではIPO投資に応募の際に事前入金不要というメリットがあります。

新規公開株の注目度は非常に高く、上場直後の株価は値上がりする傾向にあり、1日で1.5~2倍になることはよくあります。

IPOで株を買うことができれば約7割の確率で利益を出せますが、この公募価格で購入は抽選となり単元分(100株)のお金を証券口座に事前に用意していなければいけません。

つまり資金拘束されちまうってわけか!?

ですが松井証券では応募の段階では現金を用意しなくても抽選に参加できます。

当選確率を上げるために複数の証券口座で申し込もうとすれば、それぞれの口座にお金を用意しなければいけませんが、松井証券なら抽選時の事前入金が不要になります。

参考に2023年6月に上場した【5574:ABEJA】という銘柄は公募価格1,550円のため、15.5万円が預り金として資金拘束されます。

仮に5つの口座から応募するなら15.5×5=77.5万円が資金拘束されますが、そのうちのひとつが松井証券なら62万円の入金で済みます。

参考に挙げたABEJAは初値4,980円が付いたから、始値で売却できた人は数日で3.2倍の利益を得たってことだね!

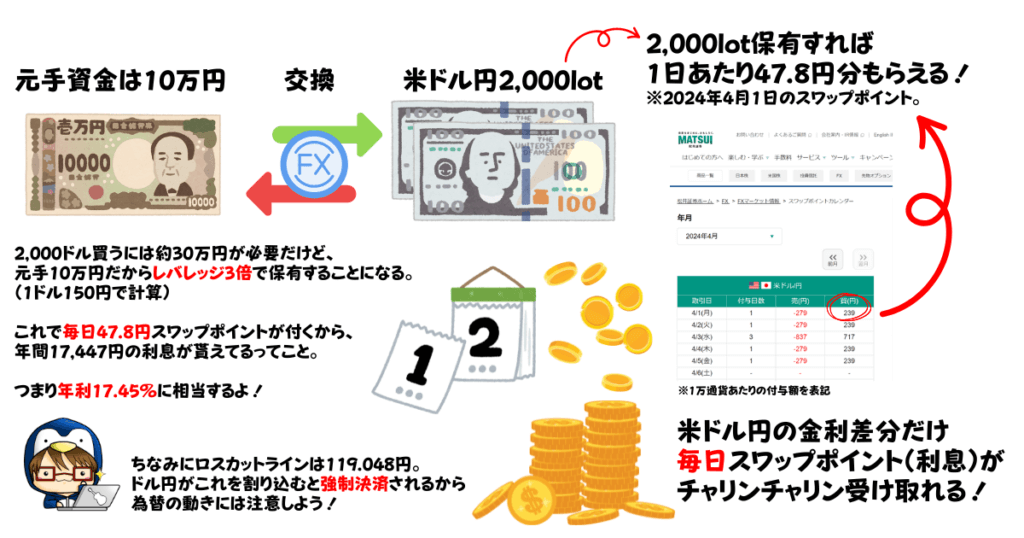

業界最小!100円(1通貨)からFX取引ができる

松井証券のFXは初心者でも少額から始められるように最小100円から取引ができます。

FXは1取引あたり1,000~10,000通貨(例:1万ドル)取引が一般的となるため、1ドル150円の米ドル円を1取引するには6,000円(レバ25倍)~15万円(レバ1倍)が必要になります。

元手に対して25倍の利益を狙えると同時に損失も25倍になるリスクがあり、元手が少額すぎるとハイリスクになってしまう欠点がありました。

でも松井証券のFXなら1取引の最小単位を1通貨100円以上から始められるってことか!

FXの魅力のひとつにスワップポイントがあります。

レバレッジ2~3倍程度に抑えて長期運用すれば外貨預金以上の高利回りで毎日スワップポイント(利息)が貰えるメリットもあります。

毎日スワップ投資に興味がある人は別記事で解説してるから参考にしてね。

\業界最高水準!最大1%貯まる投信残高ポイント/

次のパートでは他3社と比較したときの松井証券のデメリットとその対策を解説します。

もしあなたが投信残高ポイントサービスに魅力を感じてるなら、しっかり弱点を把握して上手に運用してください。

投信ポイントは気になってるけど、弱点ってなんだ?

NISA口座は不向き?松井証券のデメリットと対策

松井証券で口座開設する前に、知っておいてほしいことがあります。

- webサイトのUIが初心者には使いにくい

- クレジットカードの投信積立ができない

- ポイント再投資は選べる銘柄が3つだけ

どれも投資初心者が知らないままだと損をしてしまう可能性があるポイントばかりです。

デメリットと併せてその対策も紹介するのでぜひ参考にしてください。

特にNISAで投資信託するなら要注意だよ!

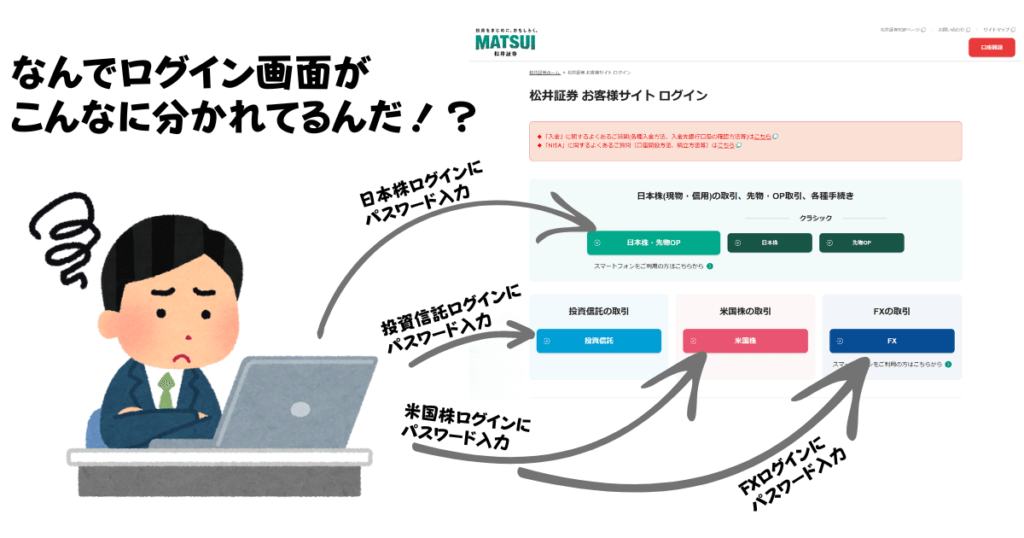

デメリット①webサイトのUIが初心者には使いにくい

松井証券は取引ごとに別サイトが立ち上がり「日本株・先物OP」「投資信託」「米国株」「FX」それぞれが独立して分かれているため、UIが使いにくいです。

さらに松井証券では銀行口座から入金された現金は最初に「日本株の株式取引」に入金されます。その後、取引したい商品(投資信託など)の口座にその都度振り替えなければいけません。

現金余力が取引ごとに分かれてしまうため非常に使いにくいと言えます。

楽天証券とかSBI証券みたいに自動スイープはできねーのかよ!?

対策:株式取引なら「MATSUI Bank」スイープ入金

松井証券限定の銀行「MATSUI Bank」の口座開設しておけば自動スイープ入金を設定できます。

ただし「MATSUI Bank」のスイープ機能が使える取引は限られています。

- 現物買

- 現物売(差金決済に該当する売却)

- 信用新規

- 現引・現渡

- 上記取引において必要余力が増加する値段訂正

2024年4月18日現在では日本株(現物取引・信用取引)のみスイープ入金対応となります。

しかも出金時は手動で指示する必要があるため、自動では銀行口座に戻りません。

じゃあ投資信託を定期積立するときは毎回手動で入金するのかよ!?めんどくせーな!

対策:定期入金サービスで自動化

投資信託を毎月〇〇円買付など、定期積立するときは「定期入金サービス」がおすすめです。

最初に銀行口座と金額を指定すれば毎月27日後に自動で引き落としされて証券口座へ入金されます。

でも、取引ごとにwebサイトが変わる手間ってのは残るんだよな。

対策:専用アプリで積立設定して放置が無難

松井証券では取引ごとに専用アプリが7個用意されています。

もし投資信託を取引するなら、アプリで最初に自動買付を設定すればログインする必要もないため、使い勝手を気にする必要はありません。

「定期入金サービス」も投資信託アプリから設定できるため、webサイトにはログインせずにスマホだけで完結できます。

でもアプリだと取引商品ごとの資産しか確認できねーんだろ?

証券口座の各取引の合計資産を確認したいときは「マネーフォワードME」「Zaim」「Moneytree」など、無料で使える家計簿アプリに証券口座を紐づければ「〇〇証券△△円」と表示されて便利です。

ボクはマネーフォワードMEで一括管理してるよ。別記事でも紹介するから気になる人はチェックしていね。

webサイトは使っているうちに慣れてきますし、取引専用アプリで操作性もカバーできます。

松井証券には他にもメリット5選で紹介したような特徴があります。このあと紹介するおすすめ活用方法も十分に検討する価値はあるでしょう。

デメリット②クレジットカードの投信積立ができない

大手ネット証券会社ではクレジットカードでの投資信託積立サービスを提供していて、利用金額に合わせて各種ポイント還元があります。

しかし松井証券はおすすめネット証券4社の中で、唯一クレジットカードでの投資信託の積立ができません。

各社2024年3月に積立上限額を5万円から10万円に引き上げを発表しているため、上限額まで積立可能な人にとっては大きなデメリットになります。

年会費無料クレカを使ったときのポイント差はこれだけ出るんだ。

| 証券会社 | 毎月の積立金額 | 年間120万円 | ||

|---|---|---|---|---|

| 月5万円 | 月7万円 | 月10万円 | ||

| 楽天証券 楽天カード (年会費無料) | 250p | 350p | 500p | 6,000p |

| SBI証券 三井住友カードNL (年会費無料) | 250p | 350p | 500p | 6,000p |

| マネックス証券 マネックスカード (年会費無料) | 550p | 670p | 730p | 8,760p |

| 松井証券 ※クレカ積立なし | ||||

| auカブコム証券 auPAYカード (年会費無料) | 500p | 700p | 1,000p | 12,000p |

対策はないのかよ!?

対策:用途によって証券会社を使い分けよう

当サイトの投資戦略はNISA口座での運用をおすすめしているため、メイン口座はSBI証券か楽天証券をおすすめしています。

なぜならコストが安く運用益が非課税になる制度を優先して使うほうが合理的だからです。

一方でNISA口座では「iFreeレバレッジ NASDAQ100」などのハイリスクハイリターン商品は運用できません。

もしあなたがNISA対象外の商品も検討しているなら、投信残高ポイントプログラムが業界最高水準の松井証券と相性が良いです。

ボクはハイリスク商品だけを運用する少額投資用の口座として使ってるよ。

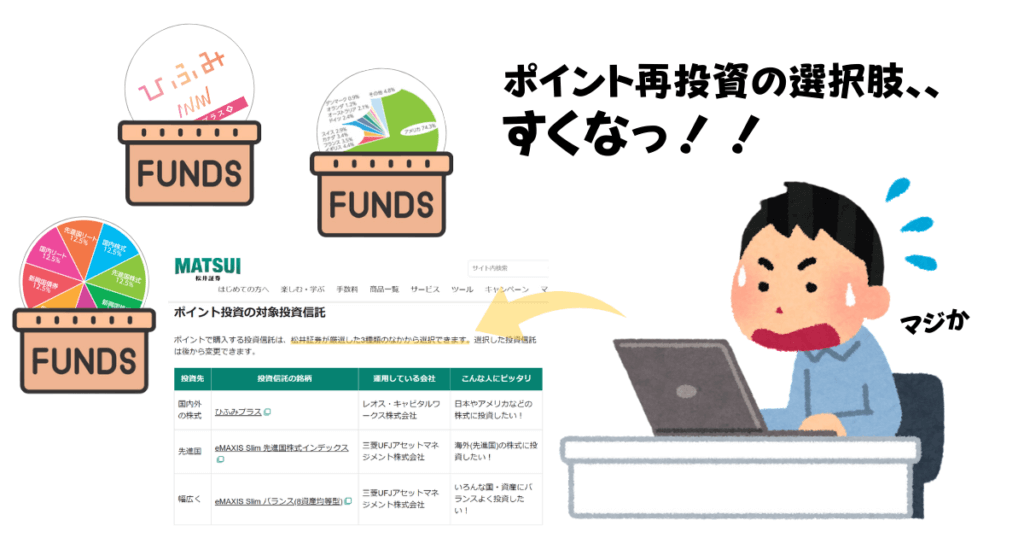

デメリット③ポイント再投資は選べる銘柄が3つだけ

メリット5選でも紹介したように松井証券では「投信残高ポイントサービスの還元率最大1%」という特徴があります。

ですが松井証券で貯まる「松井証券ポイント」を再投資しようと思ったとき、選べる投資信託は3つしかありません。

松井証券のポイント投資できる投資信託

- ひふみプラス

- eMAXIS Slim 先進国株式インデックス

- eMAXIS Slim バランス(8資産均等型)

オールカントリーやS&P500は選べないけど、先進国株式はアメリカ74%だから似た値動きで運用はできるかな。

ポイント使うときはこの中から選ぶしかねーのかよ!?

対策:各種ポイントや商品と交換できる

松井証券ポイントは3,000種類以上あるカタログ商品と交換することもできます。

一例としてApple製品も選べます。ただ、公式サイトから購入するよりも割高のため、あえて選ばくても良いと思います。

楽天市場を使えばApple製品をお得に買えるよ。詳しくは別記事を参考にしてね。

松井証券ポイントは他社サービスのポイントと交換することができます。還元率と交換の手軽さから「dポイント」がおすすめです。

| 対象サービス | 還元率 | 交換レート | 交換単位 |

|---|---|---|---|

| PayPayポイント | 90% | 松井証券ポイント100ポイント =PayPayポイント90ポイント | 松井証券ポイント100ポイント以上から、 100ポイント毎に交換可能 |

| dポイント | 100% | 松井証券ポイント1ポイント =dポイント1ポイント | 松井証券ポイント1ポイント以上から、 1ポイント毎に交換可能 |

| Amazonギフトカード | 100% | 松井証券ポイント1ポイント =1円分としてリアルタイムで交換 | 1,000円分から10,000円分まで、 1,000円単位で交換 |

他社のポイントサービスと併用する方法もあります。例えばSBI証券のメインポイント設定でdポイントを選べば間接的に再投資することができます。

マネックス証券は2024年1月にNTTドコモとの業務提携によりdポイントサービスとの連携を発表しています。

現状はポイント再投資するなら松井証券で「eMAXIS Slim 先進国株式インデックス」を選ぶか、dポイントで他社を併用するのがいいでしょう。

松井証券のデメリット3選と対策を紹介しました。

定期入金サービスを使えば自動で入金される。操作画面の使いにくさは取引ごとの専用アプリで代用できる。

ただし「クレカ積立できない」「ポイント再投資の自由度が低い」を考慮すると、NISA口座はポイント還元に積極的な他社も比較検討がおすすめ。

以上を踏まえて。次のパートではどうやって松井証券を活用するのか具体的な方法を解説するね!

iDeCoはオルカンと金!松井証券のおすすめ活用方法3選

松井証券は次の投資手法にチャレンジしてみたい人におすすめの証券口座です。

- 老後の出口戦略も見据えてiDeCoを運用したい

- 資金量が少ないけどIPO投資にチャレンジしたい

- 少額でレバレッジ型投資信託を検討したい

自分の投資戦略に適してるか、ひとつずつ確認していこう!

iDeCo取り崩しを考えて「減らさない」ポートフォリオを組もう

メリット5選で紹介したように松井証券のiDeCoは他社と比較して大きな魅力が2点あります。

- 運用商品のラインアップが最も多い

- 唯一「ゴールドの為替ヘッジなし」を取り扱っている

商品ラインナップを一覧にしてみたぜ!

| 松井証券のiDeCo|計40商品 | |

|---|---|

| 国内株式 インデックス型 (4本) | eMAXIS Slim 国内株式(TOPIX) |

| eMAXIS Slim 国内株式(日経平均) | |

| One DC 国内株式インデックスファンド | |

| <購入・換金手数料なし>ニッセイJPX日経400インデックスファンド | |

| 国内株式 アクティブ型 | ひふみ年金 |

| 国内債券 インデックス型 (2本) | eMAXIS Slim 国内債券インデックス |

| 三菱UFJ 国内債券インデックスファンド(確定拠出年金) | |

| 国内REIT インデックス型 (2本) | eMAXIS Slim 国内リートインデックス |

| たわらノーロード国内リート | |

| 海外株式 インデックス型 (9本) | eMAXIS Slim 全世界株式(3地域均等型) |

| eMAXIS Slim 全世界株式(除く日本) | |

| eMAXIS Slim 全世界株式(オール・カントリー) | |

| eMAXIS Slim米国株式(S&P500) | |

| eMAXIS Slim先進国株式インデックス | |

| eMAXIS Slim新興国株式インデックス | |

| 楽天・全米株式インデックス・ファンド (楽天・バンガード・ファンド(全米株式)) | |

| 楽天・全世界株式インデックス・ファンド (楽天・バンガード・ファンド(全世界株式)) | |

| iFree NYダウ・インデックス | |

| 海外債券 インデックス型 (5本) | eMAXIS Slim先進国債券インデックス |

| たわらノーロード先進国債券<為替ヘッジあり> | |

| iFree 新興国債券インデックス | |

| 三菱UFJ DC新興国債券インデックスファンド | |

| eMAXIS 新興国債券インデックス(為替ヘッジあり) | |

| 海外REIT インデックス型 (2本) | eMAXIS Slim 先進国リートインデックス |

| たわらノーロード先進国リート | |

| コモディティ (2本) | ゴールド・ファンド(為替ヘッジなし) |

| ゴールド・ファンド(為替ヘッジあり) | |

| バランス型 | eMAXIS Slimバランス(8資産均等型) |

| ターゲットイヤー (11本) | 三菱UFJターゲット・イヤー・ファンド2030(確定拠出年金) |

| 三菱UFJターゲット・イヤー・ファンド2035(確定拠出年金) | |

| 三菱UFJターゲット・イヤー・ファンド2040(確定拠出年金) | |

| 三菱UFJターゲット・イヤー・ファンド2045(確定拠出年金) | |

| 三菱UFJターゲット・イヤー・ファンド2050(確定拠出年金) | |

| 三菱UFJターゲット・イヤー・ファンド2055(確定拠出年金) | |

| 三菱UFJターゲット・イヤー・ファンド2060(確定拠出年金) | |

| セレブライフ・ストーリー2055 | |

| セレブライフ・ストーリー2045 | |

| セレブライフ・ストーリー2025 | |

| セレブライフ・ストーリー2035 | |

| 元本確保型 | みずほDC定期預金(1年) |

個人投資家に大人気のeMAXIS Slimシリーズの米国株式(S&P500)や全世界株式(オール・カントリー)は信託報酬も業界最安水準のため、20代から50代まで全世代におすすめできます。

20~40年運用できるなら外国株式一択でOK

iDeCoは原則60歳以降にしか引き出せません。

もしあなたが30~40代であれば20年以上の運用期間が取れるため、選択する商品は株式100%株式がおすすめです。

株式だけで運用してて暴落が来たとき、どうするんだよ!?

インデックス投資のバイブル「ウォール街のランダム・ウォーカー」で紹介されているとおり、S&P500指数への投資は1950年以降どの15年間を取ってもリターンはプラスでした。

過去の実績では運用期間が15年以上取れるなら元本割れはしていません(リーマンショックやドットコムバブルなど歴史的な暴落期間を含めた成績)

期待リターンの最も高い株式に100%投資することは運用益が非課税になるiDeCoと最も相性が良いと言えます。

コスト最安水準のeMAXIS Slimシリーズの米国株式(S&P500)や全世界株式(オール・カントリー)を取り扱ってるのは大きな魅力と言えるでしょう。

オルカンとゴールドに半々など、商品数が多い松井証券だからこそ戦略の幅が広まるよ!

取り崩しが近づいたらゴールドで暴落に備える

iDeCoはNISAと違い運用期限が最長でも75歳までと決まっています。

運用できる期間が15年以上も確保できないなら株式100%は避けたほうが無難と言えます。

もしあなたがiDeCoの引き出しまで長く時間が取れないときは「増やす運用」ではなく「減らさない運用」を意識してください。

おすすめは株式とゴールドを組み合わせるです。

ゴールドなら他の証券会社でも取り扱いがあるじゃねーか。

当サイトでおすすめしてる証券会社4社の中で松井証券が唯一「ゴールド為替ヘッジなし」を取り扱っています。

ただし「為替ヘッジあり」では恩恵は少ない可能性があるため、ゴールドのパフォーマンスを最大限活すなら「為替ヘッジなし」を検討してください。

松井証券では為替ヘッジ「なし」「あり」両方あるから、選択肢があるのは魅力的だよね。

「有事の金」という言葉があるように、経済の暴落局面でゴールドは株式と逆に動く傾向があるため、リスク分散した堅実な投資がしたい人は松井証券のiDeCoを検討してみましょう。

iDeCoのメリット・デメリットを詳しく解説した記事があるんだってよ!こっちも確認してみようぜ!

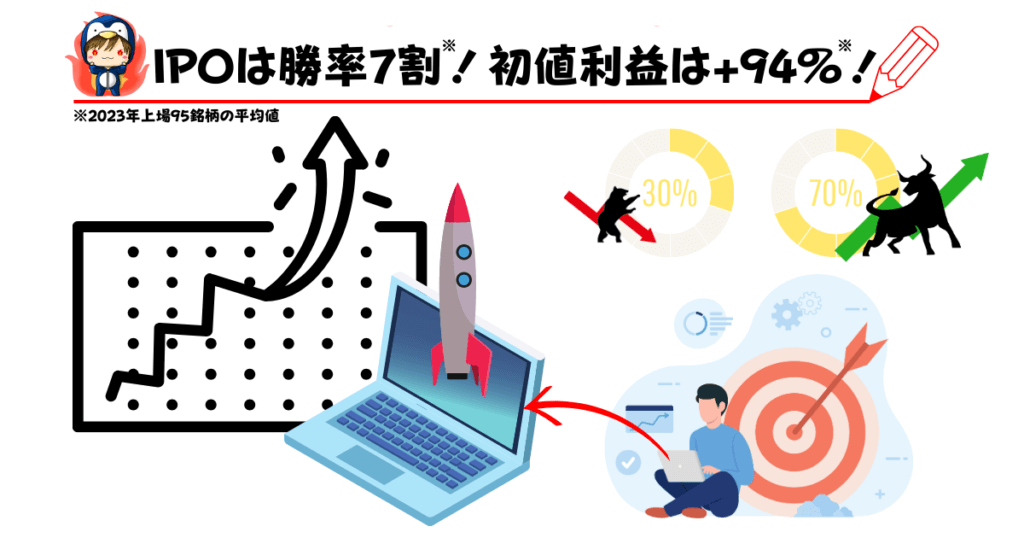

初心者でも勝率の高いIPO投資にチャレンジしてみよう

IPO投資は勝率の高い投資です。

2023年の上場企業は95社ありましたが、そのうち公募価格より初値がプラスになったのは66銘柄、IPO銘柄の勝率は約7割にもなります。

66銘柄の初値平均リターンは+94.9%、金額にして1銘柄で平均+12.8万円も勝てる計算なんだ!

開設してる証券口座の数だけチャンス有り

IPO投資をするには開設してる口座数が多いほど有利になります。

なぜなら公募価格で株を購入できるかは抽選になるため、持っている口座数だけ応募すればそれだけ当選チャンスが増えるからです。

IPO投資にチャレンジするなら複数の口座を持つほうが勝率が高いと言えます。

IPO投資するのになんで松井証券が必須なんだ?

事前入金なしでIPO投資の勝率アップできる

IPO投資のデメリットのひとつに、証券口座への事前入金があります。

例えば2023年上場の【7163:住信SBIネット銀行】に応募しようと思えば1口座に12万円以上の現金が必要となり、5口座から申し込むなら60万円の現金を用意しなければいけません。

初心者にそんな大金は用意できねーよ!!

ですが松井証券は事前入金が不要の数少ない証券会社です。

5口座での申し込みなら本来は60万円必要ですが、うち1口座を松井証券にすれば48万円の現金で済みます。

そして当選したときのみ他の口座からを現金を振り返れば良いので、元手が少なくて応募できるのは有利と言えるでしょう。

IPO投資の注意点などは別記事でより詳しく解説するので併せて参考にしてください。

経験や資金の少ない初心者のうちは松井証券でIPO投資にチャレンジするのはありだね!

少額でレバレッジ投信ポートフォリオを組んでみよう

松井証券の最大の特徴は「投信残高ポイントサービス最大1%」です。

このサービスは信託報酬の高い投資信託ほど還元率が良いため「iFreeNEXT FANG+インデックス」などのハイリスクハイリターン商品との相性が良いと言えます。

ただしNISA対象商品は信託報酬が低いため松井証券で運用するメリットは少ないです。

具体的にどんな投資信託のポイント還元率が高いんだ?

人気の投信でポイント還元率の高い商品をまとめてみたよ!

松井証券と他3社のポイント還元率を比較

| 投資信託 | 信託報酬 | 各社ポイント還元 | ||||

|---|---|---|---|---|---|---|

| 松井証券 | SBI証券 | マネックス証券 | 楽天証券 | |||

| NISA 対象外 | iFreeレバレッジ FANG+ | 1.275% | 0.435% | 0.1% | 0.08% | なし |

| auAMレバレッジ NASDAQ100 | 0.4334% | 0.1845% | 0.1% | 0.08% | なし | |

| NISA 購入可能 | iFreeNEXT FANG+インデックス | 0.7755% | 0.32% | 0.1% | 0.08% | なし |

| 一歩先いく US テック・トップ20インデックス | 0.495% | 0.03% | 0.03% | なし | なし | |

| <購入・換金手数料なし>ニッセイNASDAQ100インデックスファンド | 0.2035% | 0.05% | 0.05% | 0.03% | 0.05% ※注1 | |

| <購入・換金手数料なし>ニッセイSOX指数インデックスF 米国半導体株 | 0.1815% | 0.05% | 0.05% | 0.03% | 0.05% ※注1 | |

上記のようにハイリスクハイリターン商品については、業界最大手のSBI証券より1.8~4.3倍もポイント還元率が高いです。

NISA口座はクレカ積立が可能な楽天証券やSBI証券がおすすめですが、NISA対象外になっている信託報酬の高い商品を運用するなら松井証券のほうがお得です。

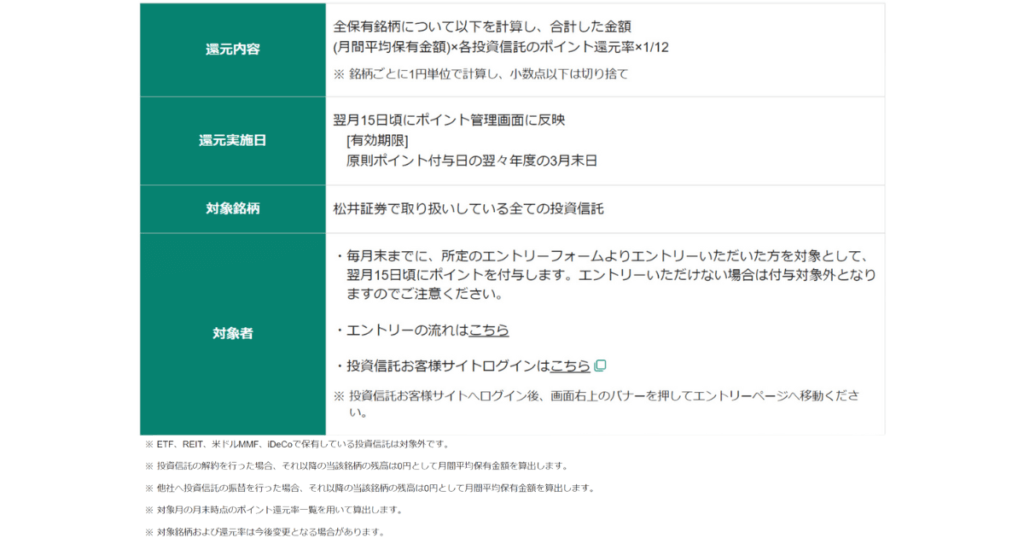

投信残高ポイントサービス取引ルールを確認

松井証券のポイント還元ルールは以下の通り。

受け取ったポイントは「paypayポイント」「dポイント」「アマゾンギフトカード」や各種商品に交換可能ですが、他社ポイントへの交換は以下のデメリットがあります。

- paypayポイントは還元率が90%に落ちる

- アマゾンギフトカードは1,000円単位の交換になる

dポイントなら還元率は落ちずに1ポイント以上・1ポイント単位で交換可能ですが、おすすめ投資信託の購入に再投資することです。

運用金額が大きくなるほどポイント還元率も上がるため、毎月受け取ったポイントは即時投資信託の購入に当てましょう。

ただし毎月エントリーが必須だよ!これを忘れるとポイント還元を受けられないから絶対に注意!

実際の運用例を参考にしてみよう

当サイトでは松井証券の投信残高ポイントサービスとレバレッジ型投資信託を使った実際の運用例を紹介しています。

- 元金30万円を上限に、原則として追加投資なし

- NISA対象外のレバレッジ投資信託のみを運用する

- アセットアロケーションを決めてリバランスで調整する

実際にどれくらいポイントが貰えるか参考にしたいな。

レバレッジ型投資信託はハイリターンが期待できる一方で、非常にリスクの高い投資商品です。

実際の運用例を参考にして、必ずリスク許容度の範囲内で検討しましょう。

松井証券を使った実際の運用状況は別記事で公開してるからぜひ参考にしてね。

【まとめ】信託報酬の高い投資信託なら松井証券を活用しよう

松井証券のメリット3選とデメリットへの対策、おすすめ活用方法について解説しました。

- iDeCoは出口が近づいたらゴールドを検討しよう

- IPO投資するなら事前入金不要の口座も併用しよう

- 高コストの投資信託を少額運用するなら検討あり

松井証券を使った実際の投資信託の運用状況も公開してるから、ぜひ参考にしてね。

クレジットカード投信積立に対応してないことが最大のデメリットですが、iDeCoやIPO投資にクレカ積立は関係ないので持っていても損のない証券口座です。

投資初心者も簡単に節税できる松井証券のiDeCoで、効率よく資産運用していきましょう。

初期費も維持費も無料なら、オレは口座開設してIPO投資にチャレンジしてみるか!

\業界最高水準!最大1%貯まる投信残高ポイント/