楽天証券で投資を始めてみたいけど、使い勝手はどうなんだ?

将来を考えて資産運用を始めたい人にとって、投資は「難しそう」と考えていませんか?

投資が初めての人にとって「楽天証券」はおすすめの選択肢です。

そこで本記事では、楽天証券をおすすめできる人・できない人を解説します。

この記事を読めば投資に関する不安や疑問を解消し、知識や経験がなくてもスムーズなスタートを切るための情報が満載です。

未経験者の方も安心して楽天証券の口座開設を検討してください。

投資の世界への第一歩を踏み出しましょう!

まだ投資をしたことない未経験者が最初に使う証券口座にはピッタリだよ!

\投資初心者の最初の口座にピッタリ/

コスト最安オルカン有り!楽天証券のメリット5選

「使いやすさ」の観点から、これから投資を始める未経験者に最もおすすめできる証券会社です。

楽天証券で注目するポイントは次の5つ。

生活インフラを可能な限り楽天経済圏に集約できるか?ここが肝心だな!

\投資初心者の最初の口座にピッタリ/

WEBサイト・スマホアプリの操作画面が初心者にも使いやすい

投資を始める初心者にWEBサイトやスマホアプリの使い勝手はとても重要です。

- どのボタンを押して、どの画面に切り替わるのか?

- 知らずに間違ったボタンを押して損しないか?

- 分からない単語がたくさん並んで不安にならないか?

証券会社を使い始めたときは誰でも経験したことがあります。

楽天証券はWEB版・アプリ版ともに使いやすいUI(ユーザーインターフェース)になっていて、初心者が始めるには最も使いやすい証券会社と言えるでしょう。

グループ企業の楽天銀行を併用すれば、口座連携サービス「マネーブリッジ」が使えます。

一般的には証券口座への入出金が面倒になりますが、手数料無料で自動入出金できるのは多彩なグループ企業をもつ楽天証券の強みです。

楽天グループを上手に使えば誰でも効率よくポイントが貯めれるよ!

楽天経済圏を使えば高効率にポイント獲得できる

楽天グループは証券会社以外にも多くのサービス・会社があり、この規模のグループ展開は他の証券会社にはない大きな特徴です。

楽天グループのサービスを積極的活用することを「楽天経済圏」と呼びます。楽天証券で投資をするなら楽天経済圏の「楽天市場」は無視できません。

なぜなら日用品などの買い物で20%程度のポイント還元を狙えて、そこで手に入れた「通常ポイント」は投資信託や個別株式の買付代金に利用できるからです。

有効期限がある「期間限定ポイント」はモバイルや電気(ガズ)の支払いに当てれるってよ!

【楽天市場SPU(スーパーポイントアッププログラム)の対象サービス一覧】

- 楽天モバイル(最強プラン):+4%

- 楽天モバイルキャリア決済:+2%

- Rakuten Turbo/楽天ひかり:+2%

- 楽天カード(通常分):+1%

- 楽天カード(特典分):+1%

- 楽天銀行+楽天カード:+0.5%

- 楽天証券(投資信託):+0.5%

- 楽天証券(米国株式):+0.5%

- 楽天ウォレット:+0.5%

- 楽天でんき:+0.5%

- 楽天トラベル:+1%

- 楽天ブックス:+0.5%

- 楽天Kobo:+0.5%

- Rakuten Pasha:+0.5%

- Rakuten Fashionアプリ:+0.5%

- 楽天ビューティ:+0.5%

楽天市場では月1~2回開催されるお買い物マラソンが大量ポイントゲットのチャンスです。

日用品などを箱買いするなど計画的にまとめ買いすれば生活支出も大幅削減できて節約効果も大きいです。

楽天経済圏で貯めたポイントを楽天証券の再投資に回して、資産形成のスピードをアップさせていきましょう。

楽天市場は各種イベントを活用すれば毎月5,000~10,000ポイント獲得も難しくないよ!

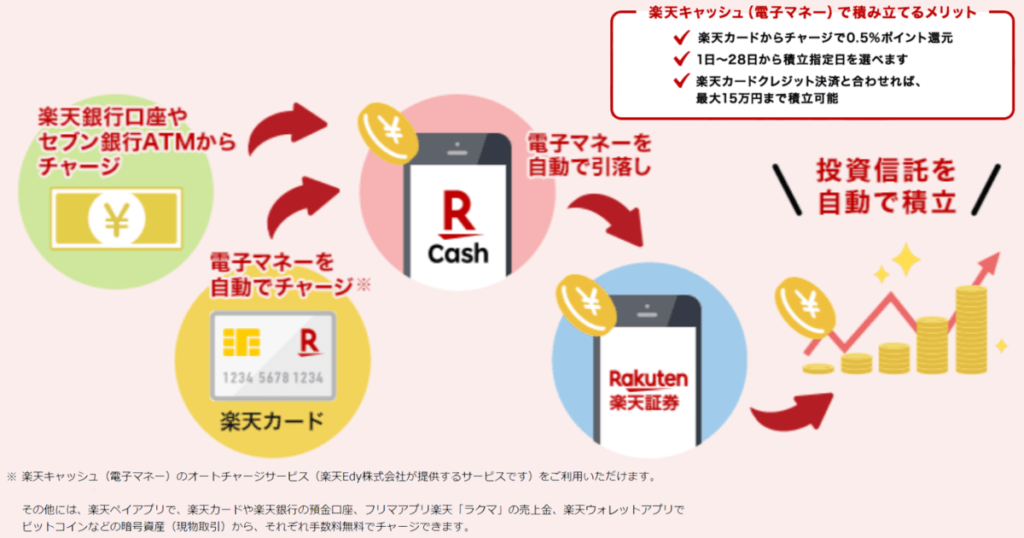

クレカ積立と楽天キャッシュで月15万円積立できる

楽天グループでは「楽天キャッシュ」という独自のサービスを展開していて、楽天証券ではチャージされた楽天キャッシュを使って月間で最大5万円分の投資信託を買付できます。

2024年3月からクレジットカードで買える投資信託の上限金額が10万円に引き上げられました。

楽天証券ではクレカ積立10万円と楽天キャッシュ積立5万円と合わせて最大15万円の投資信託が注文できます。

15万円分の楽天ポイントがもらえるってことか!

ノーマルの楽天カードと楽天キャッシュを併用して15万円の投資信託を買付すれば750ポイント貯まります。

年会費や維持費など別途手数料もかからないため、投資初心者でも簡単にノーリスクでポイントが手に入るのは楽天証券の魅力と言えるでしょう。

貯まったポイントを全て再投資に当てれば一気に資産形成のスピードアップになるね!

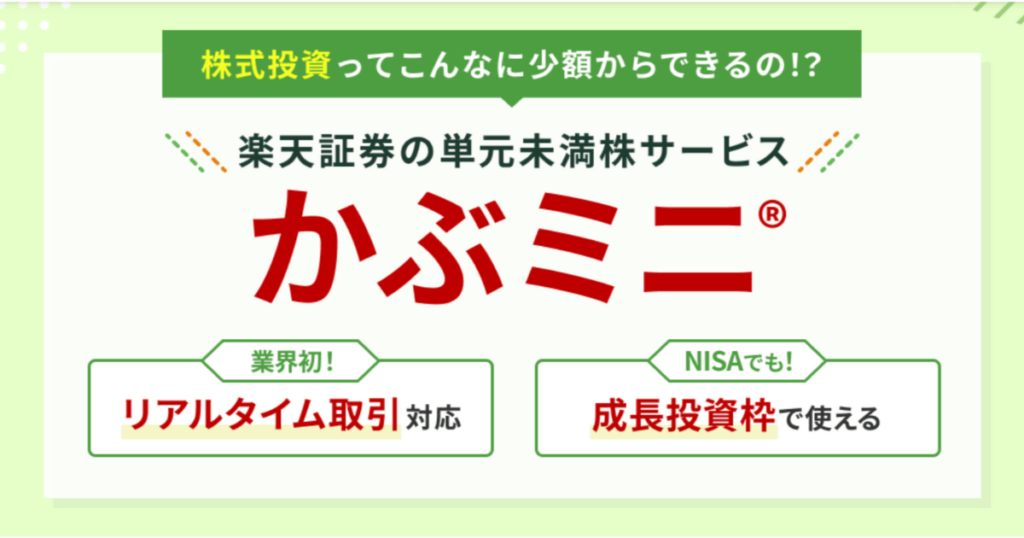

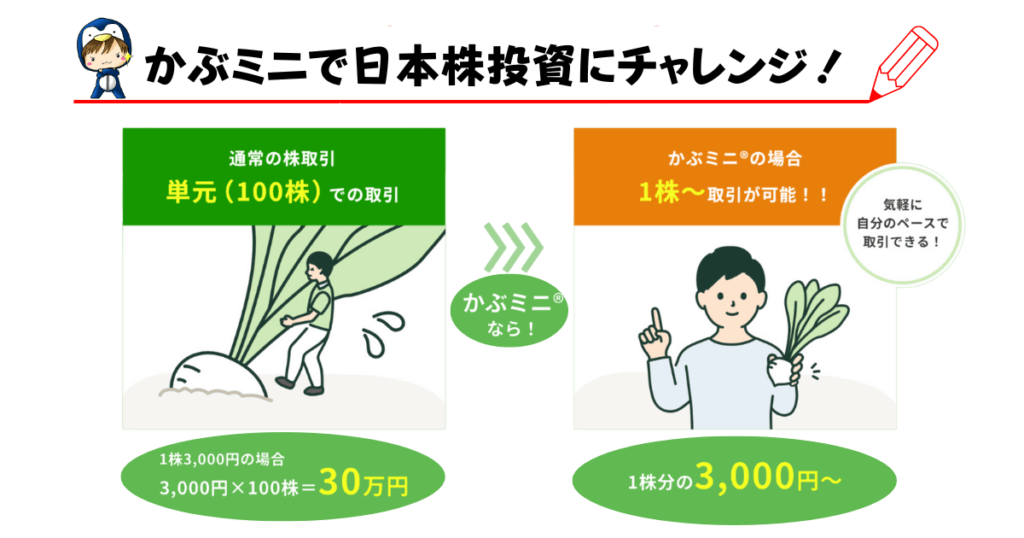

業界初!リアルタイムと寄付取引できる単元未満株「かぶミニ」

2023年4月から楽天証券では日本株の単元未満株「かぶミニ」サービスを開始しています。

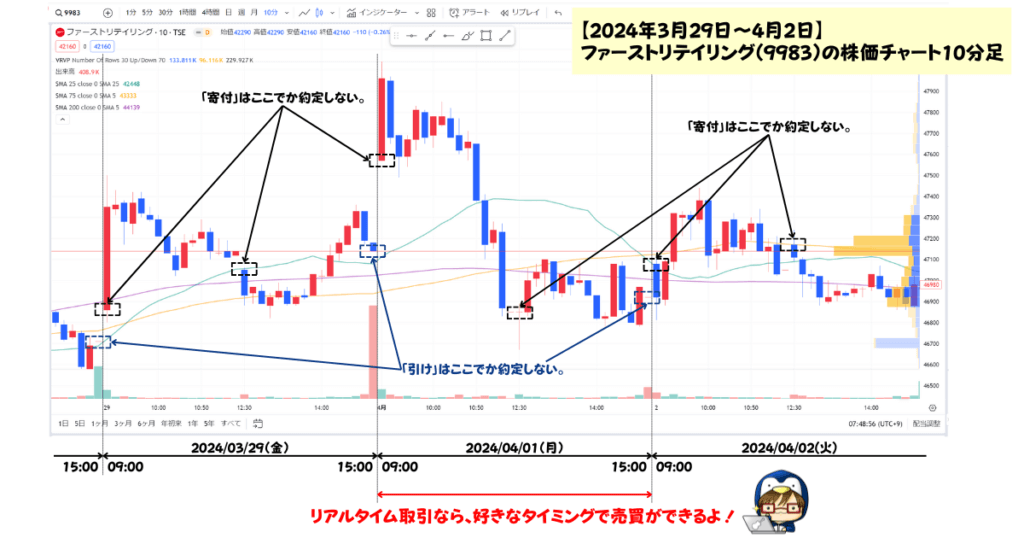

楽天証券の単元未満株は、寄付取引だけでなく業界初となるリアルタイム取引に対応しています。

他社で単元未満株を取引する際、約定のタイミングは寄付(始値)と引け(終値)しかありませんでした。しかしリアルタイム取引なら相場の急変時でも売買が可能となります。

さらに楽天証券の単元未満株「かぶミニ」は売買手数料が無料なところにも注目です。

他社の場合、NISA口座のみ手数料無料もありますが、楽天証券は特定口座でも売買無料になっている数少ない証券会社です。

| 【特定口座】単元未満株の売買手数料 | |||

|---|---|---|---|

| 往復コスト | 買付手数料 | 売却手数料 | |

| 楽天証券 「かぶミニ」 | 0円 | 0円 | 0円 |

| SBI証券 「S株」 | 0円 | 0円 | 0円 |

| マネックス証券 「ワン株」 | 52円~ | 0円 | 0.55% (最低手数料52円) |

| 松井証券 | 0.55% | ||

| auカブコム証券 「プチ株」 | 104円~ | 0.55% (最低手数料52円) | 0.55% (最低手数料52円) |

ただし「かぶミニ」は絶対注意してほしいことがあるよ!デメリットの項目で解説するから必ずチェックしてね。

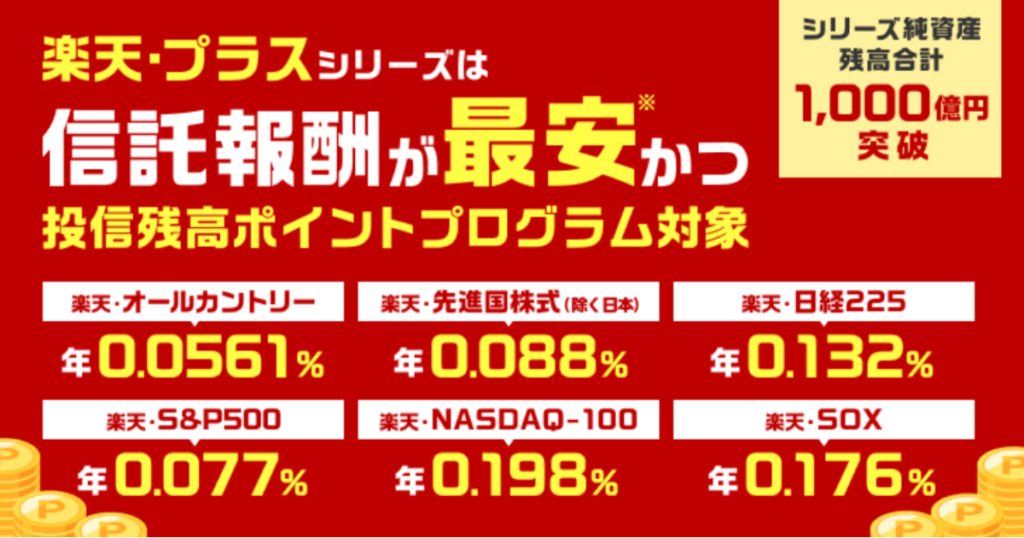

楽天プラスならコスト最安水準のオールカントリーに投資できる

楽天証券では2023年10月からインデックス型の中で信託報酬の最安を謳う投資信託が登場。その名を「楽天・プラスシリーズ」といいます。

その後も新商品が登場して、2024年4月現在で計6本のファンドが販売されています。

eMAXIS Slimシリーズ、ニッセイシリーズと比較してみましょう。

| 楽天・プラス | eMAXIS Slim | ニッセイ | |

|---|---|---|---|

| オールカントリー | 0.05610% | 0.05775% | 0.10450% |

| S&P500 | 0.07700% | 0.09372% | 0.05775% |

| 先進国株式(除く日本) | 0.08800% | 0.09889% | 0.09889% |

| 日経225 | 0.13200% | 0.14300% | 0.14300% |

| NASDAQ-100 | 0.19800% | 取扱なし | 0.20350% |

| SOX | 0.17600% | 取扱なし | 0.18150% |

6商品の中で5商品がコスト最安となっています。

運用を続けて資産額が膨らむほど信託報酬はリターンへの影響が大きくなるため、少しでも低コストなのは魅力的と言えます。

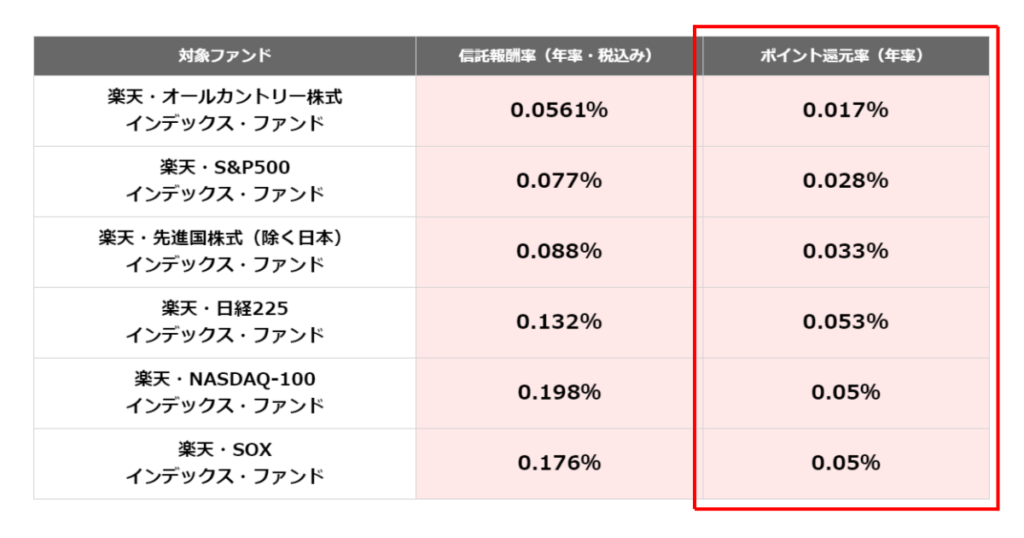

さらに楽天・プラスシリーズ発表に合わせて、新しい投信残高ポイントプログラムがスタートしました。

投資信託を保有するだけで毎月ポイントが貰えて、運用額が増えるほどポイントも増えていきます。受け取ったポイントは再投資に回すこともできます。

信託報酬は最安水準でコストを抑えて、残高に合わせてポイントが貰える楽天プラスシリーズは、楽天証券でNISA口座を開設するなら最も魅力的な商品と言えるでしょう。

コスト最安水準の楽天プラスシリーズは楽天証券でしか取り扱ってないから、他の証券会社では買えないんだ!

\投資初心者の最初の口座にピッタリ/

次のパートでは他3社と比較したときの楽天証券のデメリットとその対策を解説します。

もしあなたが楽天経済圏でのお得なポイ活を検討してるなら、弱点を把握してから上手に運用してください。

楽天経済圏に興味あるけど、気をつけたほうがいいことってなんだ?

投信残高ポイント要注意!楽天証券のデメリットと対策

楽天証券で口座開設するなら、絶対に知っておいてほしいことがあります。

どれも投資初心者が知らないままだと損をしてしまう可能性があるポイントばかりです。

デメリットと併せてその対策も紹介するのでぜひ参考にしてください。

大丈夫!対策もバッチリ解説するからね!

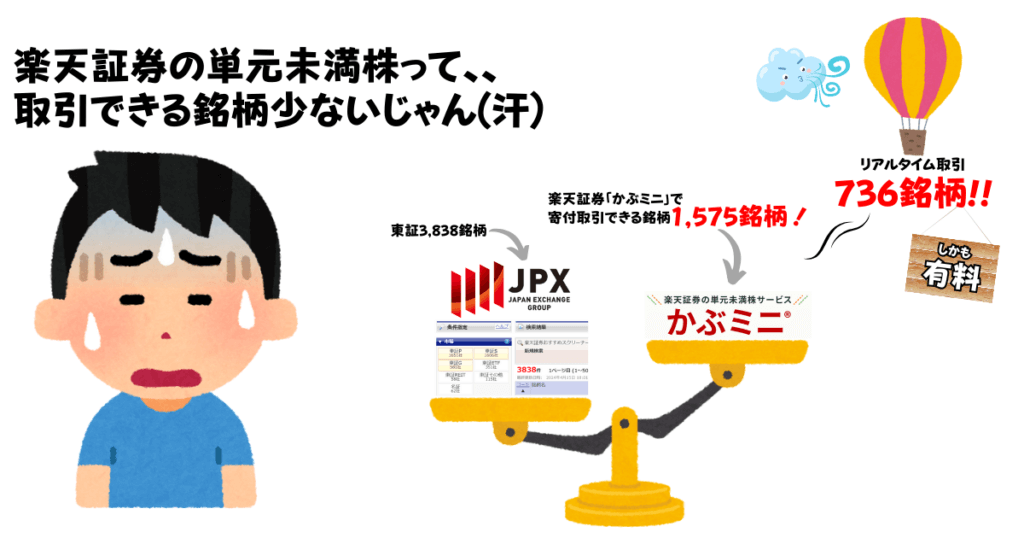

デメリット①単元未満「かぶミニ」は取扱銘柄が圧倒的に少ない

楽天証券の単元未満株「かぶミニ」は取引銘柄が圧倒的に少ないデメリットがあります。

東京証券取引所に上場している銘柄は3,837銘柄あります(2024年4月13日現在。ETF・REIT除く)が、この全てが取引できるわけではありません。

| 寄付銘柄数 | リアルタイム銘柄数 |

|---|---|

| 1,575 | 736 |

リアルタイム取引はとても魅力的なサービスですが、相場急変時に保有中の単元未満株を利益確定しようとしても即座に売却できない可能性があります。

取扱銘柄数が少ない点は楽天証券のデメリットと言えるでしょう。

さらにリアルタイム取引にはスプレッド0.22%が発生するため、コスト面では寄付取引より不利になります。

売買手数料は無料って言ってるのに、スプレッドも手数料みたいなもんじゃねーか!

対策:リアルタイム取引のスプレッドは気にしなくていい

0.22%のスプレッドとは、具体的には1万円あたり22円のコストになる計算です。

| 1株1万円の名柄をリアルタイム取引したときのスプレッド | |

|---|---|

| 買付時 | 10,022円 |

| 売却時 | 9,978円 |

このスプレッドは気にする必要はありません。なぜならリアルタイム取引をしなければこのコストは発生しないからです。

当サイトは投資初心者に個別株での短期的な売買は推奨していません。基本的にリアルタイム取引は使わず寄付注文だけで大丈夫です。

でも、寄付注文の銘柄数が少ないのは不利じゃねーのか?

対策:銘柄数が少ないことも気にしなくてもいい

楽天証券の単元未満株で寄付注文できる銘柄は1,575銘柄あります。これは東証に上場する3,837銘柄のうち41%をカバーしてることになります。

ここで取引対象となっていない銘柄をあえて投資初心者が手を出すことはおすすめしません。

なぜなら「時価総額が小さい」「出来高が少ない」「EPSがマイナス」の銘柄はリスクが高いため、値動きに耐えられない可能性が高いからです。

リスクの高い銘柄に手を出すのではなく、流通量(出来高)が多く時価総額の大きい個別銘柄で経験値を積んでいきましょう。

でも、自分の欲しい銘柄が取引できないときはどうしたらいいんだ?

対策:他社の単元未満株サービスも比較検討してみよう

「銘柄数を気にせず取引したい」と考えるならSBI証券の「S株」がおすすめです。

SBI証券なら東証に上場する個別銘柄全てをの単元未満株で取引可能なので、銘柄数を気にする必要はありません。

ですがSBI証券ではリアルタイム取引ができないことは認識しておきましょう。

楽天証券のリアルタイム取引の活用方法は別記事で解説するから、個別株に興味があるなら参考にしてね。

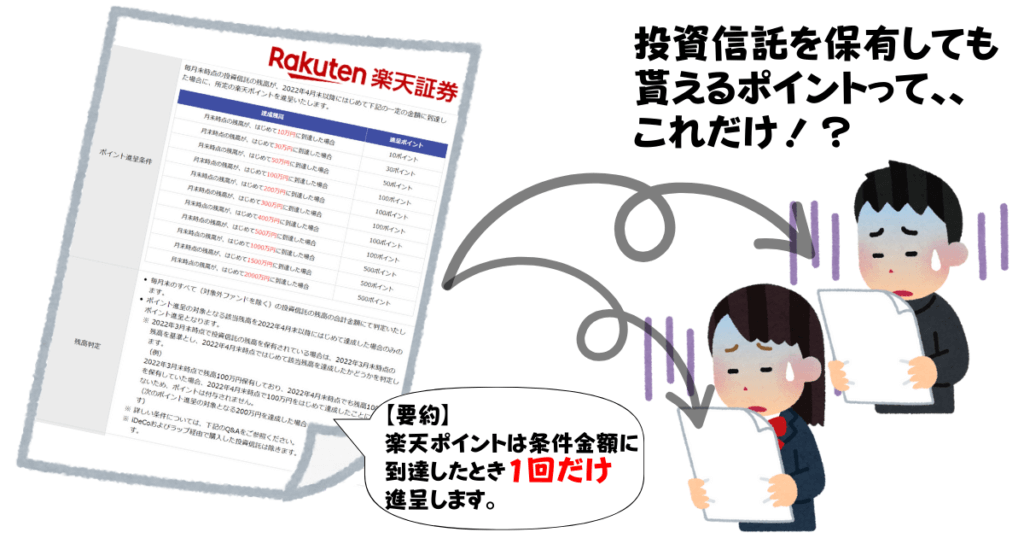

デメリット②投資信託を保有しても、ほぼポイント付与されない

楽天証券は2022年4月に投信残高に対するポイント還元ルールを改定。ルール改定前は永続的に毎月ポイントを貰えていましたが、改定後は達成残高に到達したときに1度だけポイントが貰えるようになりました。

例えば100万円分の投資信託を保有してても、100万円に到達したときに1度だけ100ポイント貰えて、それ以降は200万円に到達するまでポイントは貰えません。

残高判定の欄には「毎月末のすべて(対象外ファンドを除く)の投資信託の残高の合計金額にて判定いたします」と記載されているため、どの投信でも還元率は同じとなります。

しかもレバレッジ型の投資信託はポイント還元対象外となります。

例えばeMAXIS Slim米国株式(S&P500)を100万円分保有したとき、SBI証券とは11年で5,200ポイント差が出るんだ。

| 11年間で貰えるポイント合計 | スタート | 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | 6年後 | 7年後 | 8年後 | 9年後 | 10年後 | 11年後 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| eMAXIS Slim米国株式(S&P500) の残高運用 ※年利7%成長の想定 | 100万円 | 107万円 | 114万円 | 122万円 | 131万円 | 140万円 | 150万円 | 160万円 | 171万円 | 183万円 | 196万円 | 210万円 | |

| 楽天証券 | 300p | 100p | 0p | 0p | 0p | 0p | 0p | 0p | 0p | 0p | 0p | 0p | 200p |

| SBI証券 | 5,506p | 0p | 349p | 373p | 399p | 427p | 457p | 489p | 523p | 560p | 599p | 641p | 686p |

対策:ポイント還元される楽天プラスシリーズを検討しよう

もしあなたの運用方針がS&P500など主要なインデックス型の投資信託なら「楽天プラスシリーズ」を検討してください。

楽天プラスシリーズのみ投信残高プログラムが再開しているため、今から新規で購入する投資信託を楽天プラスシリーズにすれば毎月ポイントが貰えるようになります。

でもよく見るとS&P500はSBI証券のほうが還元率が高いんじゃねーのか?

対策:ポイント還元率の高い証券会社を検討しよう

投信残高のポイント還元率を重視するなら他社口座への乗り換えを検討しても良いかもしれません。

楽天プラスシリーズ6商品を他社のポイント還元と比較しすると、楽天証券のポイント還元率が最も高いわけではないことが分かります。

| 証券会社 | 【三菱UFJ】eMAXIS Slim | ニッセイ-<購入・換金手数料なし> | ||||

|---|---|---|---|---|---|---|

| 米国株式 (S&P500) | 全世界株式 (オール・カントリー) | 先進国株式 インデックス | 国内株式 (日経平均) | NASDAQ100 インデックスファンド | SOX指数 インデックスファンド (米国半導体株) | |

| 楽天証券 ※注 | 0.0280% | 0.0170% | 0.0330% | 0.0530% | 0.0500% | 0.0500% |

| SBI証券 | 0.0326% | 0.0175% | 0.0349% | 0.0500% | 0.0500% | 0.0500% |

| マネックス証券 | 0.0300% | 0.0175% | 0.0300% | 0.0300% | 0.0300% | 0.0300% |

| 松井証券 | 0.0326% | 0.0175% | 0.0349% | 0.0550% | 0.0500% | 0.0500% |

投信残高のポイント還元率を優先するなら、ネット証券で口座開設数1位のSBI証券か、投信残高ポイントで業界最高還元率を謳う松井証券がおすすめです。

ただし、今現在NISA口座を楽天証券で持っていて、他社口座に乗り換えるなら運用期間や乗り換え時期によって損する可能性もあるため注意してください。

NISAの注意点など詳しくは別記事で解説してるよ!よければ参考にしてね。

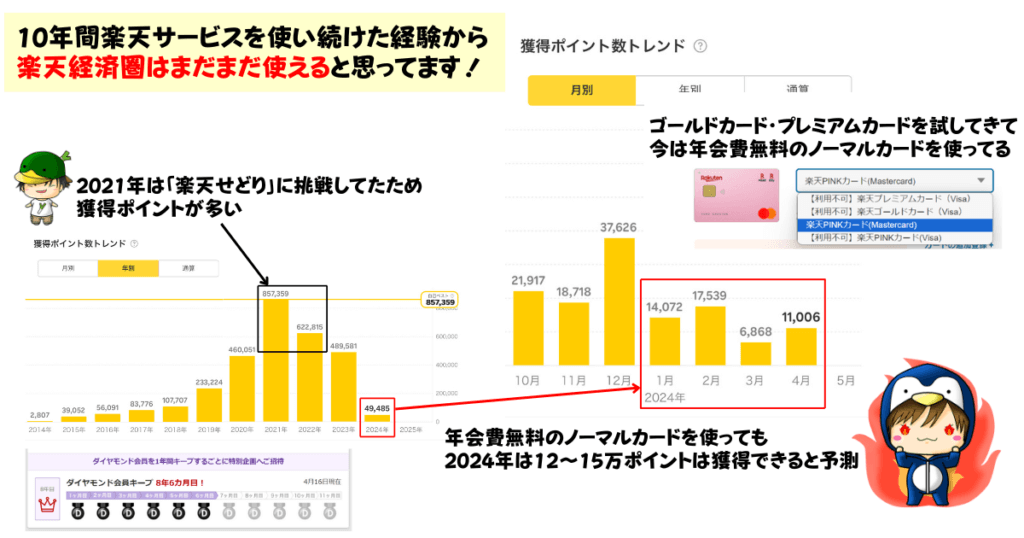

デメリット③楽天グループのサービス改悪が目立つ

楽天証券を使う上で最も気になることは「楽天グループのサービス改悪」です。

先ほどデメリットで解説した「投信保有で1度しか貰えないポイント」も、2022年4月以前は毎月ポイントが貰えました。

楽天クレジットカードの投信積立ポイント還元も2022年8月以前は年会費無料のノーマルカードでも1%還元されました。

楽天経済圏の中心となる楽天市場のSPU(スーパーポイントアッププログラム)のルール改定は頻繁に行われているため、ポイント還元率は年々下がってると言えるでしょう。

どんどん改悪されてるのか!楽天を使って大丈夫なのかよ!?

対策:改悪されても楽天経済圏はまだまだ使える

結論から言って楽天関連のサービスはまだまだ使えるので気にしなくても大丈夫です。

現状は誰でも楽天市場で15~20%のポイント還元を狙えるため、他社サービスでこの還元率を大幅に上回って買い物するのは難しいでしょう。

ルールが変わるたびに別の経済圏に乗り換えするのはおすすめしません。

通信インフラを契約し直したり、会員ランクを上げるために過剰な買い物をしたり、乗り換えるたびに新しいプラットフォームのルールを覚えなければいけため、かなりの労力・時間・お金を費やすことになります。

類似のポイント改悪は他社でも起こるため、ポイントサービスで100点満点の還元率を狙うのはコスパが悪いと言えるでしょう。

ポイント還元はあくまでオマケ!詳しくは別記事で注意点を書くから必ずチェックしてね!

対策:複数の証券口座を使い分けよう

「楽天サービスそのものが信用できない!」という方もいると思います。

もしあなたがそう感じるなら無理に楽天証券を使う必要はありません。SBI証券など他の証券会社を比較検討してください。

ネット証券4社を比較した記事があるから、チェックしておこうぜ!

楽天証券のデメリット3選と対策を紹介しました。

かぶミニの取引銘柄数が少ないことは気にしなくても良い。投信保有ポイントは楽天プラスを選べばポイント付与される。

ただし「自由に投資信託を選びたい」「楽天プラスもいつか改悪されそう」と感じるなら、NISA口座はどんな投資信託でも残高ポイントがもらえる他社も比較検討がおすすめ。

以上を踏まえて。次のパートではどうやって楽天証券を活用するのか具体的な方法を解説するね!

経済圏を使おう!楽天証券のおすすめ活用方法

楽天証券は次の投資手法にチャレンジしてみたい人におすすめの証券口座です。

自分の投資戦略に適してるか、ひとつずつ確認してみよう!

楽天経済圏で生活支出を最適化して投資資金を用意しよう

投資を始めるには種銭が最も重要です。楽天経済圏を使って生活支出を見直して元金を作っていきましょう。

楽天経済圏でポイントを貯めるには、どれだけ楽天サービスを使って楽天市場のSPUを上げるかで変わります。

SPU対象サービスの中で初心者におすすめできるサービスは次のとおりです。

| 対象サービス | SPU還元率 | 獲得できる上限ポイント |

|---|---|---|

| 楽天モバイル(最強プラン) | +4% | 2,000p |

| 楽天モバイルキャリア決済 | +2% | 1,000p |

| Rakuten Turbo/楽天ひかり | +2% | 1,000p |

| 楽天カード(通常分) ※注 | +1% | 上限なし |

| 楽天カード(特典分) ※注 | +1% | プレミアムカード:5,000p それ以外のカード:1,000p |

| 楽天銀行+楽天カード | +0.3~0.5% | 1,000p |

| 楽天証券(投資信託) | +0.5% | 2,000p |

| 楽天証券(米国株式) | +0.5% | 2,000p |

| 楽天ウォレット | +0.5% | 1,000p |

| 楽天でんき | +0.5% | 1,000p |

| 楽天トラベル | +1% | 1,000p |

| 楽天ブックス | +0.5% | 500p |

| 楽天Kobo | +0.5% | 500p |

| Rakuten Pasha | +0.5% | 1,000p |

| Rakuten Fashionアプリ | +0.5% | 1,000p |

| 楽天ビューティ | +0.5% | 500p |

詳しくは別記事で解説するとして。ここではボクと同じSPU9.8倍にするサービスの概要を押さえよう!

【大前提】楽天クレジットカード:+2%

楽天経済圏の主軸になるのは楽天クレジットカードです。楽天サービスの引き落としだけでなく日常生活の支払いは可能な限り楽天カードにしましょう。

投資初心者は年会費無料のノーマルカードから始めることをおすすめします。

なぜなら楽天クレジットカードも過去に還元率の改悪があったからです。年会費を支払って損益分岐点を超えても還元率や年会費が改定されれば不用意な支出に繋がります。

年会費有料カードにしてもクレカ積立だけじゃコスパは微妙なんだ。後述する一覧表で確認してみよう。

【優先度:高】楽天モバイル(最強プラン):+4%

楽天モバイル「最強プラン」契約をすることで楽天市場の買い物が+4%ポイントアップします。

最低利用料金は月額968円のため、楽天市場で月24,200円以上お買い物をすれば損益分岐点を上回ります。

【優先度:高】楽天銀行:+0.3~0.5%

楽天銀行で楽天カードの引き落としをするだけで+0.3%になります。これは特に手間もコストもかかりません。

給与・賞与・年金の受取口座を楽天銀行に指定できる人は追加+0.2%アップします。振込先を口座指定できるか職場に確認しましょう。

【優先度:高】 楽天証券(投資信託):+0.5%

楽天ポイントを1p以上使って合計3万円以上の投資信託を買付すれば達成されます。

クレカ積立や楽天キャッシュで注文すればOKですが「楽天ポイントコースとマネーブリッジを設定」という手間が発生するので注意してください。

設定方法がちょっとややこしいから別記事で解説するね。

【優先度:中】 Rakuten Turbo/楽天ひかり:+2%

自宅の固定回線を「楽天ひかり」にすることで+2%アップします。自宅に光回線を引いていて通信回線にこだわりがない人や、月額5,280円(戸建)以上の利用料金を払っている人は乗り換えを検討してみてください。

【優先度:中】 楽天でんき:+0.5%

「楽天でんき」で月5,500円以上をクレカ決済すれば+0.5%アップします。還元率が特別高いわけではないので、今現在の電力会社と比較して電気料金が下がるなら乗り換えを検討しても良いと思います。

楽天でんきの従量料金は関西電力エリアだと33.98円/kWhだってよ!

楽天市場SPUは+10%なら誰でも狙える

以上紹介したサービスを利用するだけでも楽天市場のお買い物で+10.5%になります。

さらに毎月開催されるお買い物マラソンで上手にまとめ買いをすれば+10%を狙えるため、合計20%程度なら誰でもポイントを獲得できます。

手に入った楽天ポイントは「投資信託への再投資」や「楽天モバイル・楽天でんきの支払い充当」して生活支出の最適化をしていきましょう。

誰でもできる楽天経済圏のおすすめ攻略法は別記事で詳しく解説するね!

NISAとiDeCoは楽天プラスシリーズを積み立てよう

証券口座を楽天証券ひとつだけで管理したいなら、積み立てる投資信託は「楽天プラスシリーズ」がおすすめです。

メリット・デメリットでも解説したとおり理由は次の2つです。

- 信託報酬(コスト)が最安水準だから

- 楽天プラス以外の投信ではポイントサービス対象外だから

NISAとiDeCoで具体的にどれくらいお得になるか計算してみよう!

NISA口座はクレジットカードで積み立てよう

投資信託を積み立てる際は無理のない範囲でクレカ積立をしましょう。

年会費無料のノーマルカードで月10万円積み立てれば、クレカ利用分だけで年間6,000p獲得できます。

| 実質の年間獲得ポイント | ポイント 還元率 | 月10万円クレカ積立 獲得ポイント | ||

|---|---|---|---|---|

| 楽天キャッシュ併用 合計15万円積立 | クレカ積立ポイント-年会費 | |||

| 楽天カード (年会費無料) | 9,000p/年 | 6,000p=500×12 | 0.5% | 6,000p/年(500p/月) |

| 楽天ゴールドカード (年会費2,200円) | 9,800p/年 | 6,800p=(750×12)-2,200 | 0.75% | 9,000p/年(750p/月) |

| 楽天プレミアムカード (年会費11,000円) | 4,000p/年 | 1,000p=(1,000×12)-10,000 | 1.0% | 12,000p/年(1,000p/月) |

もし余力があるなら楽天キャッシュ5万円分を追加して月15万円積立すれば、年間の合計ポイントは9,000pになります。

楽天プラスシリーズを積み立てよう

楽天証券で投資信託を積み立てるなら「楽天プラスシリーズ」一択です。

楽天プラスなら投信保有すれば毎月ポイントが貰えますが、楽天プラス以外はポイント還元がほぼ付かないため、投資初心者が選ぶメリットはありません。

以下の条件で「楽天オールカントリー株式インデックスファンド」の運用シュミレーションしてみましょう。

- 毎月5万円をクレカ積立

- 楽天カード(年会費無料)を使う

- NISA口座のつみたて投資枠で買付

- クレカ積立の獲得ポイントは再投資

- 投信残高プログラムの獲得ポイントも再投資

上記条件で1,800万円(新NISAの上限)まで積み立てると30年後の運用総額は約6,112万円にもなります。

| 毎月5万円クレカ積立 | 1年後 | 2年後 | 3年後 | 4年後 | 5年後 | 6年後 | 7年後 | 8年後 | 9年後 | 10年後 | 11年後 | 12年後 | 13年後 | 14年後 | 15年後 | 16年後 | 17年後 | 18年後 | 19年後 | 20年後 | 21年後 | 22年後 | 23年後 | 24年後 | 25年後 | 26年後 | 27年後 | 28年後 | 29年後 | 30年後 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 累計投資元金 | 60万円 | 120万円 | 180万円 | 240万円 | 300万円 | 360万円 | 420万円 | 480万円 | 540万円 | 600万円 | 660万円 | 720万円 | 780万円 | 840万円 | 900万円 | 960万円 | 1,020万円 | 1,080万円 | 1,140万円 | 1,200万円 | 1,260万円 | 1,320万円 | 1,380万円 | 1,440万円 | 1,500万円 | 1,560万円 | 1,620万円 | 1,680万円 | 1,740万円 | 1,800万円 | |

| 運用益(年利7%計算) | 4万円 | 9万円 | 14万円 | 19万円 | 24万円 | 30万円 | 37万円 | 43万円 | 51万円 | 58万円 | 67万円 | 76万円 | 85万円 | 95万円 | 106万円 | 118万円 | 130万円 | 144万円 | 158万円 | 173万円 | 190万円 | 207万円 | 226万円 | 246万円 | 268万円 | 291万円 | 315万円 | 341万円 | 370万円 | 400万円 | |

| 年間獲得ポイント | クレカ積立 | 3,000p | 3,000p | 3,000p | 3,000p | 3,000p | 3,000p | 3,000p | 3,000p | 3,000p | 3,000p | 3,000p | 3,000p | 3,000p | 3,000p | 3,000p | 3,000p | 3,000p | 3,000p | 3,000p | 3,000p | 3,000p | 3,000p | 3,000p | 3,000p | 3,000p | 3,000p | 3,000p | 3,000p | 3,000p | 3,000p |

| 投信残高 | 102p | 212p | 329p | 455p | 589p | 733p | 887p | 1,052p | 1,228p | 1,417p | 1,618p | 1,835p | 2,066p | 2,313p | 2,578p | 2,861p | 3,165p | 3,489p | 3,837p | 4,208p | 4,606p | 5,032p | 5,488p | 5,975p | 6,497p | 7,055p | 7,653p | 8,292p | 8,977p | 9,709p | |

| 【運用残高】 運用額+追加投資元金+運用益 +クレカ積立+投信残高ポイント | 65万円 | 134万円 | 207万円 | 286万円 | 371万円 | 462万円 | 559万円 | 662万円 | 773万円 | 892万円 | 1,019万円 | 1,155万円 | 1,301万円 | 1,456万円 | 1,623万円 | 1,802万円 | 1,993万円 | 2,197万円 | 2,416万円 | 2,650万円 | 2,900万円 | 3,168万円 | 3,455万円 | 3,762万円 | 4,090万円 | 4,442万円 | 4,818万円 | 5,220万円 | 5,651万円 | 6,112万円 | |

11年後からは毎年の追加投資額より運用益のほうが多くなる!これが複利の力だね!

月5万円のシュミレーションのため、毎月の積立金額を10万円~15万円に上げれば資産の増加スピードはさらに早くなります。

家計に余裕がある人は無理のない範囲で積立投資してください。

月5,000円でもiDeCo併用がおすすめ

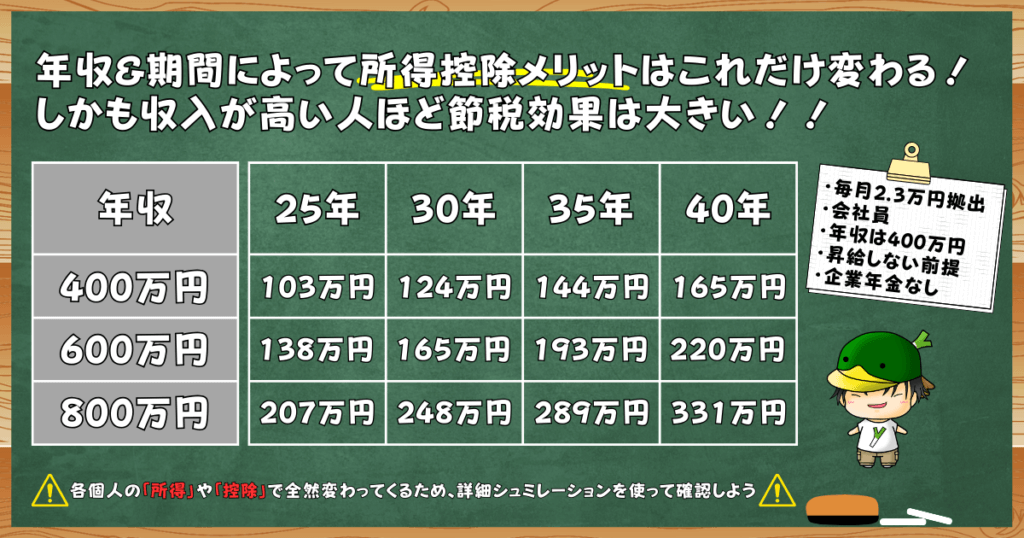

NISAと並行してiDeCoも始めることをおすすめします。

iDeCoは会社員が使える数少ない節税対策のひとつで毎年の積立額が全額所得控除になります。

もし毎月2.3万円(年間27.6万円)を積立すれば25年間で約103万円の節税メリットになります。この所得控除はNISAにはない大きなメリットと言えるでしょう。

iDeCoはメチャクチャお得だけど制度がややこしいから、詳しく解説した記事で内容を確認しよう。

iDeCoも楽天プラスシリーズ

楽天証券のiDeCoではどんな商品が運用できるか確認してみようぜ!

| 楽天証券のiDeCo|計36商品 | |

|---|---|

| 国内株式 インデックス型 (2本) | たわらノーロード 日経225 |

| 三井住友・DCつみたてNISA・日本株インデックスファンド | |

| 国内株式 アクティブ型 (4本) | iTrust日本株式 |

| コモンズ30ファンド | |

| フィデリティ・日本成長株・ファンド | |

| MHAM日本成長株ファンド<DC年金> | |

| 国内債券 インデックス型 | たわらノーロード国内債券 |

| 国内債券 アクティブ型 | 明治安田DC日本債券オープン |

| 国内REIT インデックス型 | 三井住友・DC日本リートインデックスファンド |

| 国内REIT アクティブ型 | 野村J-REIT ファンド(確定拠出年金向け) |

| 海外株式 インデックス型 (6本) | 楽天・オールカントリー株式インデックス・ファンド |

| 楽天・S&P500インデックス・ファンド | |

| たわらノーロード先進国株式 ※為替ヘッジ無し | |

| 楽天・全米株式インデックス・ファンド (楽天・バンガード・ファンド(全米株式)) | |

| 楽天・全世界株式インデックス・ファンド (楽天・バンガード・ファンド(全世界株式)) | |

| インデックスファンド海外新興国(エマージング)株式 | |

| 海外株式 アクティブ型 (5本) | iTrust世界株式 |

| 農林中金<パートナーズ>長期厳選投資 おおぶね | |

| キャピタル世界株式ファンド(DC年金つみたて専用) | |

| ラッセル・インベストメント外国株式ファンド(DC向け) | |

| セゾン資産形成の達人ファンド | |

| 海外債券 インデックス型 (3本) | たわらノーロード先進国債券 ※為替ヘッジ無し |

| たわらノーロード先進国債券<為替ヘッジあり> | |

| インデックスファンド海外新興国(エマージング)債券(1年決算型) | |

| 海外債券 アクティブ型 | みずほUSハイイールドファンド<DC年金> |

| 海外REIT インデックス型 | 三井住友・DC外国リートインデックスファンド |

| コモディティ | ステートストリート・ゴールドファンド(為替ヘッジあり) |

| バランス型 (5本) | 楽天・インデックス・バランス(DC年金) |

| セゾン・グローバルバランスファンド | |

| 三菱UFJ DCバランス・イノベーション(KAKUSHIN) | |

| 投資のソムリエ<DC年金> | |

| 三井住友・DC世界バランスファンド(動的配分型) | |

| ターゲットイヤー (3本) | 楽天ターゲットイヤー2030 |

| 楽天ターゲットイヤー2040 | |

| 楽天ターゲットイヤー2050 | |

| 元本確保型 | みずほDC定期預金(1年) |

楽天証券でiDeCoをするなら「楽天プラスシリーズ」のオールカントリーかS&P500がおすすめです。

iDeCoは運用期間が数十年にも続くため、投資初心者のうちは信託報酬が最も安いこの2商品を選んでおきましょう。

NISAとiDeCoを併用していこう

NISAは上限枠が拡充されて使いやすくなった一方で、売却益や配当益を受け取るまで節税メリットを享受できません。

iDeCoなら積立金額に応じた節税効果を毎年受けれますし、年収が高くなるほどそのインパクトは大きいです。

まずはNISAをクレカ積立、iDeCoを月5,000円積立して、節税メリットを活かしながら資産形成していきましょう。

NISAとiDeCoはそれぞれ詳しく解説した記事があるから、制度に不安な人はぜひ参考にしてね。

単元未満「かぶミニ」で日本株投資にチャレンジしよう

楽天証券のNISA口座を使うなら成長投資枠で日本株投資にもチャレンジしてみませんか?

基本戦略はつみたて投資枠でインデックスファンドの長期積立がおすすめですが、この戦略では投資信託を売却するまで資産運用の恩恵を受けられません。

ですが日本の個別株を保有することで年1~2回の配当金を受け取ることができます。NISA口座であれば配当金も非課税になるため、特定口座で投資するよりもお得です。

日本株投資するとき楽天証券の上手な使い方があれば教えてくれ!

【大前提】個別株投資は少額から始めよう

投資商品にはそれぞれ特有のメリット・デメリットがありますが、投資信託に比べて個別株投資はよりハイリスクです。

なぜなら投資信託は複数の個別銘柄に分散投資されたパッケージ商品のため各企業の株価が与えるインパクトは小さいことに対して、個別株は企業業績や投資家の期待で大きく株価が上昇するからです。

個別株投資にチャレンジするときは必ず少額から練習して経験を積み重ねてください。

単元未満「かぶミニ」の基本戦略は寄付注文でOK

楽天証券の単元未満株の最大のメリットはリアルタイム取引ができることです。

ただし、基本的には寄付注文だけでOKです。なぜならリアルタイム取引には0.22%のスプレッドが発生するため少額投資ではコスト負けするからです。

え!1株からリアルタイム取引できるからデイトレードしようと思ってたんだけど。。

「かぶミニ」では絶対に短期トレードNG

個別株は非常に値動きが激しいため投資初心者が1分1秒単位のトレードをしてはいけません。

少額取引できてしまうため過剰なナンピン買いを繰り返す可能性があり、最終的に値動きに耐えられず損切りしてしまうと取引の数だけスプレッド分のコスト負けを積み重ねてしまいます。

| 1株1万円の名柄をリアルタイム取引したときのスプレッド | |

|---|---|

| 買付時 | 10,022円 |

| 売却時 | 9,978円 |

1株1万円の名柄をリアルタイム取引すると片道22円発生します。売却時にもスプレッドはかかるため、買いも売りもリアルタイム取引をしてしまうと往復44円のコストがかかることになります。

また、現物取引の「かぶミニ」は日計り取引ができないため、短期的な売買には向いていません。もし短期的な取引にチャレンジしたいなら目的に合った投資手法を選びましょう。

投資初心者に短期売買はおすすめしない!とはいえ「少額から練習してみたい」って人は別記事を参考にしてね。

リアルタイム取引を使うのがダメなら、楽天証券で単元未満株する意味がないじゃん!

リアルタイム取引は相場の急変時に使おう

リアルタイム取引を活用するなら相場が急落したときに買い注文がおすすめです。

売却時は寄付注文と事前に決めておけばスプレッドは片道分だけとなり、売却時のほうが値上がりしてる分、買付時よりスプレッドも高くなります。

楽天証券の単元未満株は朝8時45分までに寄付注文しなければ約定するのが翌日となるため、市場が開いてるときに価格を確定できるのもリアルタイム取引のメリットと言えるでしょう。

寄付注文とリアルタイム取引は上手に使い分けよう

もし他社でNISA口座を開設してるなら、NISA口座内で個別株を買うほうが税制面では有利です。

ですが楽天証券の口座を持っていればリアルタイム取引を併用することができます。複数の口座を併用して上手に使い分けてください。

投資初心者向けの個別株投資の始め方は別記事で解説するよ!銘柄を選ぶときの注意点など具体的に知りたいときは参考にしね。

【まとめ】楽天証券をお得に使って投資家デビューしよう!

楽天証券のメリット5選とデメリットへの対策、おすすめ活用方法について解説しました。

- 楽天経済圏で生活支出を最適化しよう

- NISAとiDeCoは楽天プラスを積み立てよう

- かぶミニは注文方法を使い分けよう

コスト最安水準の「楽天プラスシリーズ」に投資できるのは楽天証券だけの強みです。NISAとiDeCo運用すれば利益が非課税になるのため資産形成のスピードをさらに加速するでしょう。

各社のiDeCoを比較検討したいなら、詳しく解説した記事もあるよ!ぜひ参考にしてね!

初心者にも使いやすい操作画面のSBI証券で、資産運用を始めましょう。

楽天証券の「かぶミニ」を使って日本株投資にチャレンジしてみるぜ!

\投資初心者の最初の口座にピッタリ/