iDeCoは節税にならないって聞いたけど、本当か?

iDeCoをインターネットで調べると「やめとけ」「意味ない」と出てきて不安になりますよね。

でも制度を上手に使えば現役時は100万円単位でお得になるだけでなく、60歳以降の年金を1,000万円以上も増やせます。

この記事を読めばiDeCoの重要な注意点をギュッとまとめて簡潔に解説します。事前に対策を知っていればデメリットは怖くありません。

当ブログは未経験者が今日から投資を始めて老後に夫婦2人月38万円の生活できる資産運用をゴールにしています。

具体的な数字や図解などで分かりやすく解説するので、どう行動すれば良いか悩んでる人はぜひ最後まで読んでください。

金融機関選びを間違えると年間4,000円以上も損する場合もあるから、しっかり確認していこう!

【デメリット多い?】iDeCo加入はやめとけと言われる理由8選

iDeCoの8つのデメリットについて解説します。

特に意味がないと言われる原因は「受取時の課税」と「毎月の手数料」です。

所得控除で現役時に節税できても、運用中に手数料を取られたり引退時に課税されると、本当にお得なのか心配ですよね。

具体的な数字も交えながら解説するので、あなたの場合はお得なのか?確認していきましょう。

「そんなの知らなかった!」ってならないように、しっかりポイントを押さえよう!

運用次第で元本割れのリスクがある

iDeCoで資産運用する際は、当初の買付金額より価格が下回る「元本割れ」の可能性があります。なぜなら株式・債券・ゴールドなどは、市場環境によって毎日変動しているからです。

資産運用はあくまでも自己責任であり、損失を保証するものではありません。

iDeCoの元本割れにはどう考えればいいんだ?

- 現金だけ持っていてもインフレリスクがある

- 株式投資はインフレ対策になる

- iDeCoで無リスク資産を運用することもできる

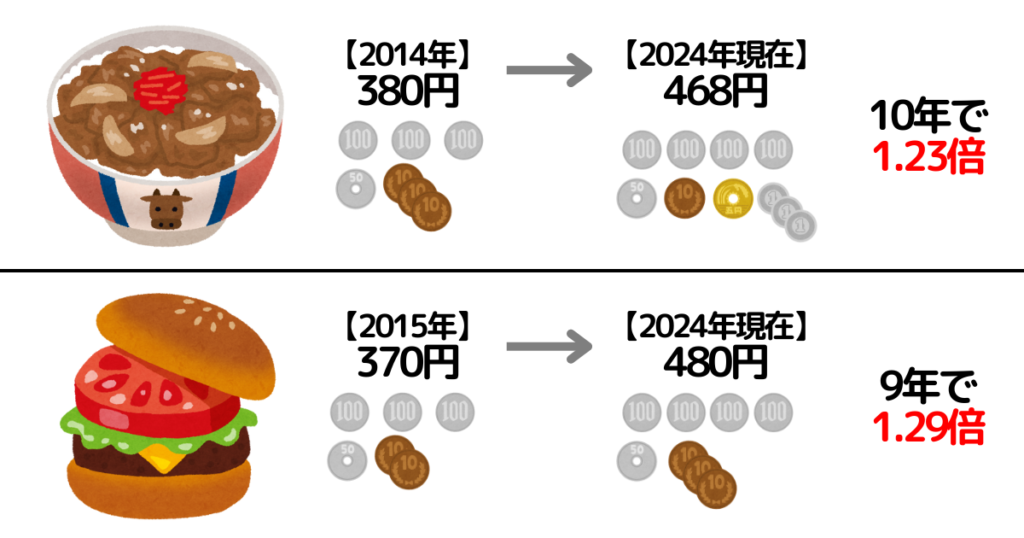

現金だけ持っていてもインフレリスクがある

投資をしたことがない人は「預貯金ならリスクはない」と考えてる人は多いですが、それは誤解です。なぜなら現金にはインフレリスクがあるからです。

例えば、10年前と比較していろいろなモノの値段が上がっていませんか?これは以前より日本円の価値が下がっていることと同じです。

「投資は怖い」と言って100万円を預貯金のまま置いていても、今100万円で買えるものが10年後には100万円で買えなくなる可能性があることは知っておきましょう。

じゃあどうすればいいんだ?

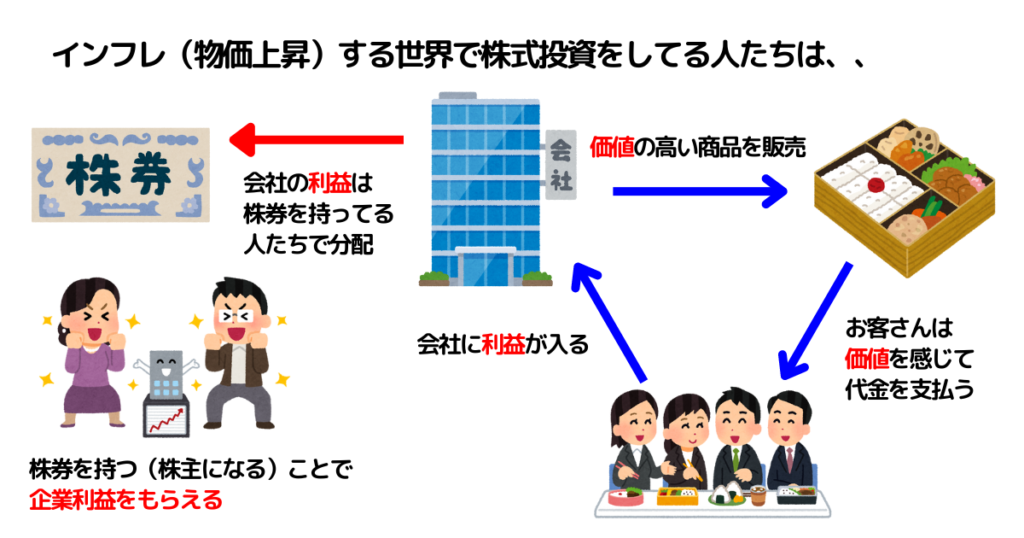

株式投資はインフレ対策になる

物価が上がり続ける世界に付いていくには、価値の上昇する資産を持つことがインフレ対策になります。代表的な資産が「株式」です。

物価上昇で企業が得た利益は株価に反映されます。そのため株式投資をすることで、長期目線で見ればインフレと共に資産も増えていきます。

インフレとその対策については別記事で詳しく解説しているよ!

iDeCoで無リスク資産を運用することもできる

iDeCoの基本戦略は株式投資なので将来を年金を増やすことです。しかし「株式」以外にも次のような運用商品を選ぶことができます。

- 債券

- ゴールド

- 定期預金

- 保険

この中でも「債券」と「定期預金」であれば価額変動は小さいため、資産運用の世界では無リスク資産などと呼ばれます。

資産運用が怖いと感じる初心者は、まずは債券や預金なのでiDeCoを始めてみるのも良いかもしれません。

iDeCoには所得控除メリットがあるから、普通に銀行預金するより15%以上も得できるよ!

原則60歳以降しか引き出せない

iDeCoの最も敬遠されるデメリットが60歳以降にしか引き出せないことです。一度始めると原則として途中解約できません。

しかしiDeCoは老後対策のための年金制度です。なにかあったとき老後資産に手を付けないといけない状況でiDeCoを始めるのはおすすめしません。

家計管理を行って生活に支障が出ない範囲で積み立てましょう。

具体的にどうすればいいんだよ?

対策:少額からiDeCoを始めてみる

iDeCoは最少額5,000円から始められます。

多くお金をいれるほうが税制メリットは大きくなりますが、無理は厳禁です。

投資初心者が積み立てするなら最初の数年は5,000円から始めるのがおすすめです。

対策:NISAを併用する

NISAなら資金拘束の制限がないため緊急時に取り崩すことができます。

iDeCoに1万円を入れようと思っていたなら半分をNISAに振り分ければ万が一お金が必要になったときに現金化しやすいでしょう。

ただしNISAは損失を取り戻せないっていうデメリットもあるから、始める前に必ず注意点に目を通しておこう。

リストラとか病気で働けなくなったときはどうすればいいんだ?

対策:積立額を減らす・積立をストップできる

iDeCoは年1回、積立金額の変更ができるため最小金額5,000円に減額することができます。

少額積立も難しい場合は掛金の支払い停止することもできます。

例外:途中解約できるケース

例外として、やむを得ない事情があれば途中解約できる場合があります。

- 加入者が高度障害を負った場合

- 加入者が死亡した場合

- 一定の条件を満たして脱退一時金として受け取る場合

脱退一時金として受け取る場合は7つの条件をすべて満たす必要があるため、簡単には適用されないことは覚えておきましょう。

脱退一時金の受給要件

引用元:iDeCo公式サイト

- 60歳未満であること

- 企業型確定拠出年金加入者でないこと

- 個人型確定拠出年金(iDeCo)に加入できない者であること(国民年金保険料免除者や外国籍の海外居住者など)

- 日本国籍を有する海外居住者(20歳以上60歳未満)でないこと

- 確定拠出年金の障害給付金の受給権者ではないこと

- 通算拠出期間が5年以下、又は個人別管理資産の額が25万円以下であること

- 最後に企業型確定拠出年金又は個人型確定拠出年金(iDeCo)の加入者の資格を喪失した日から2年以内であること

脱退一時金の支給要件を確認できるサイトもあるので、気になる人は活用してみよう。

受取時に課税される可能性あり

iDeCoで積み立てたお金は、取り崩しの際に課税対象となります。

税制上の優遇対象になるので、iDeCo加入期間と取り崩し時の残高次第なのでいくら税金がかかるか最後まで分からないので注意してください。

難しい漢字が多すぎて全然頭に入ってこねーんだけど。

対策:一括で受け取るのがおすすめ

iDeCoのお金をオトクに受け取るなら「一時金」がおすすめです。なぜなら退職所得控除の税制メリットが大きいからです。

ただし企業からの退職金がある場合は注意してください。受取時期が近いとiDeCoと退職金を合算して計算することになるため課税対象になってしまいます。

iDeCo受取時の戦略は別記事で紹介するよ!注意点についても解説もするからぜひ参考にしてね!

補足:高度障害での途中解約について

高度障害を理由にiDeCoを途中解約するとき「障害給付金」という扱いになります。

障害給付金は非課税で受け取れます。確定申告の必要もありません。

補足:亡くなったときの途中解約について

iDeCo加入者が亡くなって途中解約するとき「死亡一時金」という扱いになります。

死亡一時金は相続税の対象となるので注意してください。

補足:凍結中の特別法人税について

iDeCoで運用してるお金は特別法人税の対象になります。

仮にiDeCoに残高1,000万円ある場合は約12万円の特別法人税が毎年発生します。運用して資産残高が増えれば税金も高くなります。

ただし2024年4月現在は凍結(一時停止)中のため課税されませんが、iDeCoを運用するなら今後の特別法人税のニュースには注視しておきましょう。

ボクはリスクも承知の上でiDeCoを運用するよ!このあたりも含めて出口戦略の記事で解説するね!

運用中は各種手数料が発生する

iDeCoにはいろいろな手数料がかかります。積立をストップした場合でも手数料は発生するため注意してください。

具体的には次の6つのタイミングです。

| タイミング | 頻度 | 支払い金額(税込) |

|---|---|---|

| iDeCoを始めるとき 【加入時】 | 最初の1回 | 2,829円 |

| 掛け金を拠出(積立)してるとき 【加入者の口座管理】 | 原則毎月1回 | 171円(年間2,052円) |

| 掛け金を積立ストップしてるとき 【運用指図者の口座管理】 | 毎月1回 | 66円(年間792円) |

| 運用してたお金を受け取るとき 【給付】 | 給付の都度 | 440円 |

| 拠出しすぎたお金を返してもらうとき 【還付】 | 還付の都度 | 1,488円 |

| 他の金融機関に変更するとき 【移換時】 | 変更時の1回 | 4,400円 |

当サイトで紹介してる「マネックス証券」「松井証券」なら上記表の業界最安水準の手数料でiDeCoを運用できるためおすすめです。

大手銀行とネット銀行だと年間4,000円以上も差が出るのか!20~40年積み重なると無視できない金額だな!

対策:年1回拠出にすれば年間1,155円削減

掛け金は毎月拠出のほかにも年単位の拠出ができます。

- 任意の月にいくら拠出するかを加入者が決められる

- 拠出回数は1回(年1回)~12回(毎月)まで自由に決められる

- 毎回の拠出金額は、前回拠出した月から次の拠出月までの上限額まで積上げられる

- 拠出の年間計画は、年1回のみ変更できる

口座管理手数料171円は内訳として国民年金基金連合会105円と信託銀行66円となっていて、拠出回数を減らせば国民年金基金連合会の分は費用を削減できます。

年1回拠出にすれば年間1,155円(105円×11ヶ月分)カットになるよ。

対策:運用指図者になれば手数料は年間792円

iDeCoの積立ストップした状態を運用指図者と言います。

一時的に支払いが難しくなったとき積立ストップすれば新規の掛け金は不要ですし、月額手数料は66円(年間792円)だけになります。

運用指図者のあいだも非課税で運用を続けられるので、iDeCo再開までの手数料を抑える方法として覚えておいてください。

ただし運用指図者のあいだは「退職所得控除の勤続年数」には含まれないから注意!詳しくは別記事をチェックしよう!

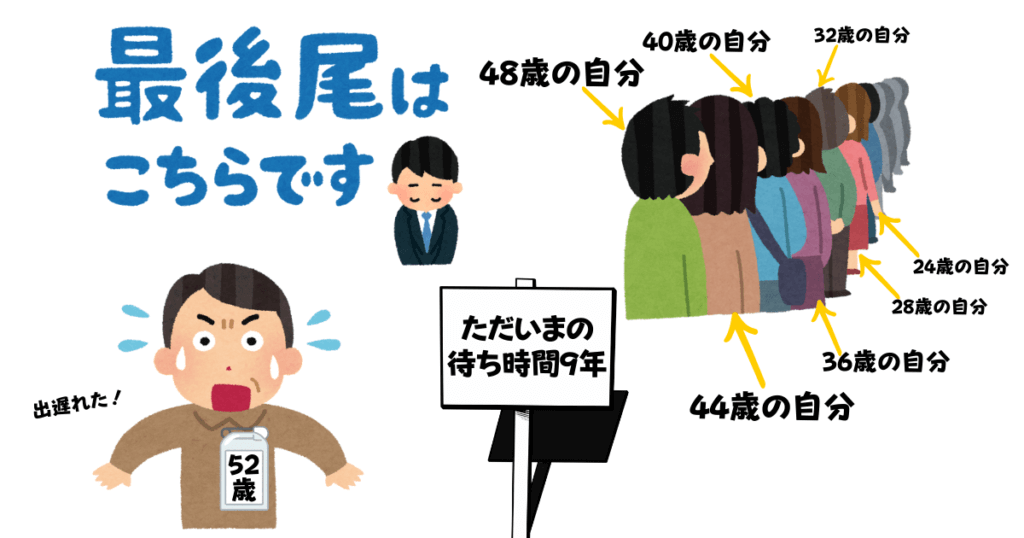

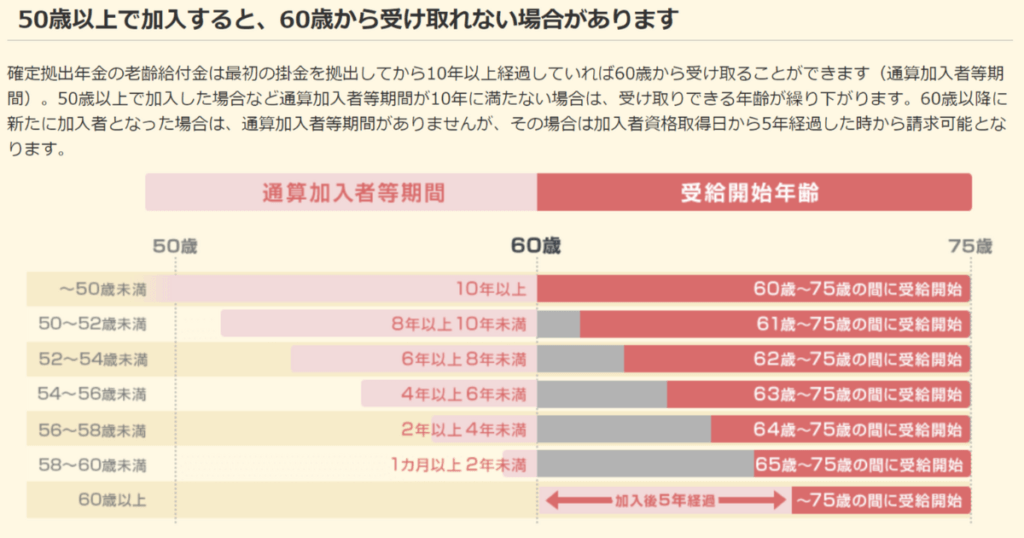

開始が遅いと受取年齢も遅くなる

iDeCoを利用するなら遅くても50歳までの加入がおすすめです。なぜなら開始時期が遅いと最大で65歳以上からの受け取りになってしまうからです。

| iDeCoの加入期間 | 受け取れる年齢 |

|---|---|

| 10年以上の加入 | 60歳から受取可能 |

| 8年以上 | 61歳から |

| 6年以上 | 62歳から |

| 4年以上 | 63歳から |

| 2年以上 | 64歳から |

| 1ヶ月以上 | 65歳から |

2024年3月に「iDeCo掛け金70歳未満まで。厚労省が5年延長方針」というニュースが報道されました。

正式な内容や施行時期はまだ発表されていませんが、加入可能年齢の引上げと受給開始年齢の上限引上げが検討されていることは知っておきましょう。

受給開始年齢のデメリットには「早く始める」「長く続ける」しか対策がないんだ。

iDeCoを利用できない人もいる

企業型確定拠出年金(DC)や 確定給付企業年金(DB)に加入してる会社員・公務員はiDeCoを利用できない可能性があります。

DCやDBの掛け金と、iDeCoの掛け金は合計金額によって上限が決まります。DC/DBの掛金額が多い場合、残りの空きが5,000円未満だとiDeCoに加入できません。

DC・DBは会社の福利厚生のため、勤め先に制度があるならiDeCoよりDC/DBを積極的に活用するほうが良いでしょう。

補足:企業型確定拠出年金(DC)と 確定給付企業年金(DB)について

企業型DCは良い商品がないって聞いことあるぞ!?

企業型DCの取扱商品は企業ごとに異なります。期待リターンやコストと、DCの税制メリットを比較して判断する方が良いでしょう。

一般的には企業型DCのほうが税制メリットが大きく、金銭的な負担は小さくなります。

なぜなら企業型確定拠出年金(DC)や 確定給付企業年金(DB)の掛け金や管理手数料は原則として企業・事業主負担になるからです。

会社がお金を出してくれるから税金や社会保険料が引かれることなく全額年金に当てらるんだよ!

iDeCoの加入手続きをする前に、職場にDC/DBの加入有無や掛け金額を確認しましょう。

補足:iDeCo掛け金の払い過ぎに注意

DC/DB掛け金が上限に達していてiDeCoが5,000円未満しかできない状態は注意してください。

iDeCoは法令で定められた限度額までしか拠出できないため、限度額を超えて拠出するとお金が還付されてしまいます。

お金が返ってくるだけだろ?

「運用中は各種手数料が発生する」で触れましたが、拠出しすぎたお金を還付する際は1回1,488円の手数料が発生します。

もし5,000円還付の場合、手数料を差し引かれた3,512円しか還付されません。

掛け金が還付対象となるとき

- 法令の限度額を超えて拠出されたとき

- 国民年金の保険料を納付していない月の分として拠出されたとき

- 加入資格のない方が拠出したとき

自営業者の人(第1号被保険者)は国民年金保険料の未納に注意してください。

未納がある月はiDeCo掛金を拠出する資格がないため、未納状態で拠出するとお金が還付されてしまいます。

例えば会社員が公務員に転職したときも要注意!被保険者種別が変わると限度額も変わってくるからね。

転職時はiDeCoの手続きが面倒

iDeCoは勤め先が変わるときに手続きが必要です。

年金制度は加入する人を大きく3つに分類しているため、転職によって別の分類に変わるにときにiDeCoを運営してる国民年金基金連合会に書類を提出しなければいけません。

どの分類からどの分類へ変更するのか?によって書類が違ってくるため注意が必要です。

手続きをしなかったらどうなるんだ?

手続きを放置すると還付の可能性がある

転職したときは各種手続きをしましょう。放置すると基本的にあなたが不利になることが多いです。

被保険者種別が変わるとiDeCoの毎月の積立上限額が変わる可能性があります。

もし上限額を超えたまま掛け金の積み立てを続けると、上限額を超えていたお金は返金されるため還付手数料が発生します。

被保険者種別が変わらなくても手続きが必要

企業Aから企業Bに変わるだけだから。会社員のままなら手続きは不要だろ?

転職をして第2号被保険者のままであっても書類の提出は必要です。

- 加入者登録事業所変更届

- 事業所登録申請書 兼 第2号加入者に係る事業主の証明書

会社員から公務員に転職する場合でも同様の手続きは必要です。

補足:2024年12月から事業主証明書の廃止

2024年12月から事業主証明書は廃止される予定です。

ただし、iDeCoの掛け金を会社から給与天引きしてもらってる人(事業主払込)は、2024年12月以降も「事業主の証明書」は必要なので注意してください。

いずれにしても手続きが必要になる。この面倒さはiDeCoのデメリットと言えるね。

金融機関によって取扱商品が違う

iDeCoを始めるとき「どこの金融機関にしよう?」と悩みませんか?

口座開設する金融機関によって将来の年金額が大きく変わる可能性があります。理由は次の2つ。

- 金融機関によって各種手数料が違う

- 金融機関によって取扱商品が違う

口座管理手数料は大手銀行とネット証券で年間4,000円以上差が出る可能性があるため十分に注意が必要です。

ネット証券なら運用商品はどこ選んでも大差ないだろ?

主要ネット証券のiDeCo取扱商品を確認

| 楽天証券のiDeCo|計36商品 | |

|---|---|

| 国内株式 インデックス型 (2本) | たわらノーロード 日経225 |

| 三井住友・DCつみたてNISA・日本株インデックスファンド | |

| 国内株式 アクティブ型 (4本) | iTrust日本株式 |

| コモンズ30ファンド | |

| フィデリティ・日本成長株・ファンド | |

| MHAM日本成長株ファンド<DC年金> | |

| 国内債券 インデックス型 | たわらノーロード国内債券 |

| 国内債券 アクティブ型 | 明治安田DC日本債券オープン |

| 国内REIT インデックス型 | 三井住友・DC日本リートインデックスファンド |

| 国内REIT アクティブ型 | 野村J-REIT ファンド(確定拠出年金向け) |

| 海外株式 インデックス型 (6本) | 楽天・オールカントリー株式インデックス・ファンド |

| 楽天・S&P500インデックス・ファンド | |

| たわらノーロード先進国株式 ※為替ヘッジ無し | |

| 楽天・全米株式インデックス・ファンド (楽天・バンガード・ファンド(全米株式)) | |

| 楽天・全世界株式インデックス・ファンド (楽天・バンガード・ファンド(全世界株式)) | |

| インデックスファンド海外新興国(エマージング)株式 | |

| 海外株式 アクティブ型 (5本) | iTrust世界株式 |

| 農林中金<パートナーズ>長期厳選投資 おおぶね | |

| キャピタル世界株式ファンド(DC年金つみたて専用) | |

| ラッセル・インベストメント外国株式ファンド(DC向け) | |

| セゾン資産形成の達人ファンド | |

| 海外債券 インデックス型 (3本) | たわらノーロード先進国債券 ※為替ヘッジ無し |

| たわらノーロード先進国債券<為替ヘッジあり> | |

| インデックスファンド海外新興国(エマージング)債券(1年決算型) | |

| 海外債券 アクティブ型 | みずほUSハイイールドファンド<DC年金> |

| 海外REIT インデックス型 | 三井住友・DC外国リートインデックスファンド |

| コモディティ | ステートストリート・ゴールドファンド(為替ヘッジあり) |

| バランス型 (5本) | 楽天・インデックス・バランス(DC年金) |

| セゾン・グローバルバランスファンド | |

| 三菱UFJ DCバランス・イノベーション(KAKUSHIN) | |

| 投資のソムリエ<DC年金> | |

| 三井住友・DC世界バランスファンド(動的配分型) | |

| ターゲットイヤー (3本) | 楽天ターゲットイヤー2030 |

| 楽天ターゲットイヤー2040 | |

| 楽天ターゲットイヤー2050 | |

| 元本確保型 | みずほDC定期預金(1年) |

違いがよく分からねーよ!どこの会社のどの商品がおすすめなんだ?

iDeCoで運用するときのおすすめ商品は別記事で解説するね。

【デメリット影響は?】iDeCo加入をおすすめしない人・おすすめできる人

iDeCo加入をおすすめしない人

次の人たちはiDeCo加入はおすすめしません。

- 収入より支出が多い人

- 専業主婦(主夫)や収入の少ない人

- 60歳以上の人

理由の解説と、あわせて対策も紹介するから安心してね。

iDeCo加入おすすめしない人①「収入より支出が多い人」

毎月の生活収支が赤字の人や、高額・高金利の借金が多い人は、iDeCo加入はおすすめしません。なぜならiDeCoの資産は原則60歳以上しか引き出せないからです。

生活収支が赤字の人は、次の費目を見直してみましょう。

- 車

- 家賃

- 光熱費

- 生命保険

- スマホ回線

- 月額サブスク

借金をしている人は目安として、毎月の利息部分が5,000円以上あるなら借金の繰り上げ返済を優先してください。

iDeCoの掛金は最低5,000円だから、この金額を毎月60歳まで貯め続けられるか収支を確認しよう。

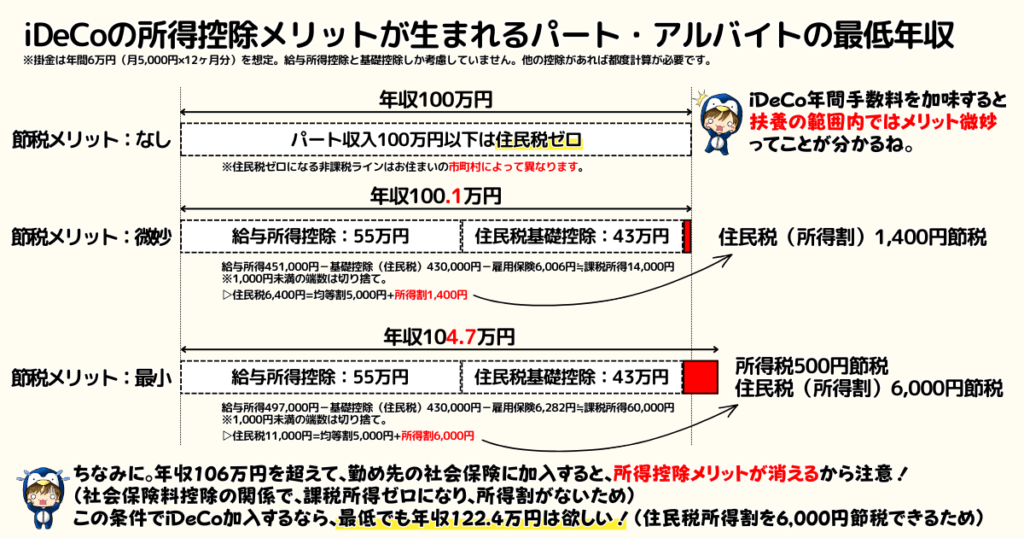

iDeCo加入おすすめしない人②「専業主婦(主夫)や収入の少ない人」

専業主婦(主夫)でパート・アルバイト代を配偶者の扶養の範囲内で働いている人は、iDeCo加入はおすすめしません。なぜなら所得控除のメリットが活かせないからです。

給料明細や源泉徴収票を確認してみてください。所得税や住民税が差し引かれてない場合は、所得控除メリットがないため、NISA口座の開設がおすすめです。

iDeCo加入おすすめしない人③「60歳以上の人」

60歳以上の人はiDeCo加入をおすすめしません。なぜなら運用期間が長く取れないため、元本割れのリスクがあるからです。

60歳以降で働いてるなら、所得控除のメリットがあるんじゃねーのか?

もし運用利益が目的ではなく、節税目的ならiDeCo加入を検討しても良いでしょう。

銀行に預貯金することに比べると、iDeCoの定期預金に積み立てるほうが税金が安くなる分お得だからです。ただし、60歳以降にiDeCo加入すると最低5年は引き出せないことは注意しましょう。

iDeCoを50歳以降に始める人向けの「減らさない戦略」も参考にしてね!

iDeCo加入をおすすめできる人

次の人たちは積極的にiDeCoの活用をおすすめします。

- 20~30代の若い世代の人

- 老後の年金を増やしたい人

- 毎年の税金を安くしたい人

目的ごとにより詳しく解説した記事も紹介するね。

iDeCo加入おすすめできる人①「20~30代の若い世代の人」

年齢が20~30代の若い世代は、iDeCo加入をおすすめできます。なぜなら運用期間が30年以上と長く取れるため元本割れの可能性が低いからです。

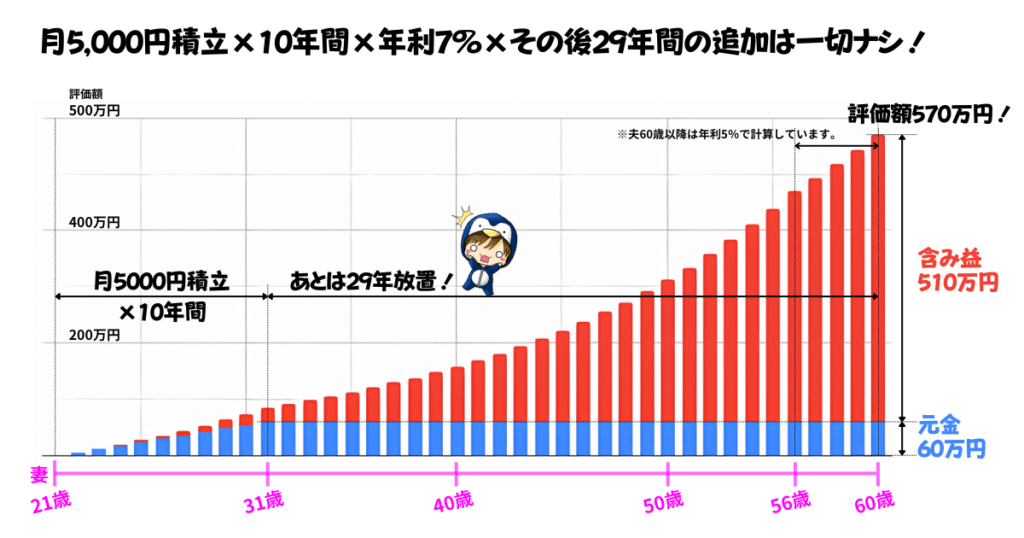

資産運用は1年でも速く始めるほど複利効果が大きくなります。例えば、毎月5,000円の積立を10年だけ継続、その後60歳まで追加投資せずに放置すると最終いくらになると思いますか?

正解は元金60万円に対して評価額570万円にもなります。(年利7%想定)

iDeCoの掛金は原則60歳までしか積み立てられないため、投資できる期間が決まっています。そして1年でも長く継続すると受取時の税制優遇も大きくなります。

まずは少額からでもiDeCo加入を検討してみましょう。

若い世代は運用期間が長く取れるからリターンの最大化が狙える投資商品を選ぶのがおすすめ!

iDeCo加入おすすめできる人②「老後の年金を増やしたい人」

老後に貰える年金を増やしたいと考える人にはiDeCo加入をおすすめできます。なぜならiDeCoは年金の上乗せ制度だからです。

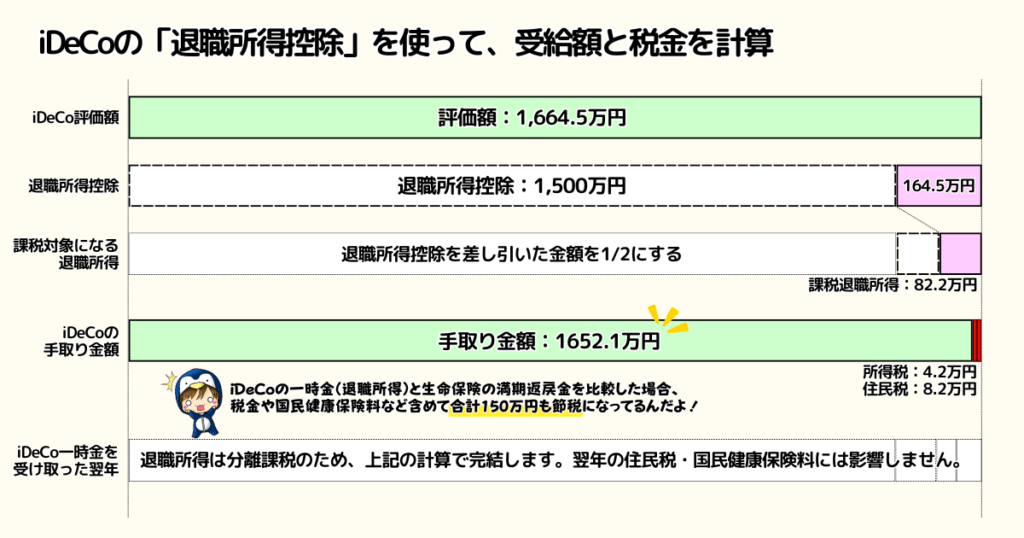

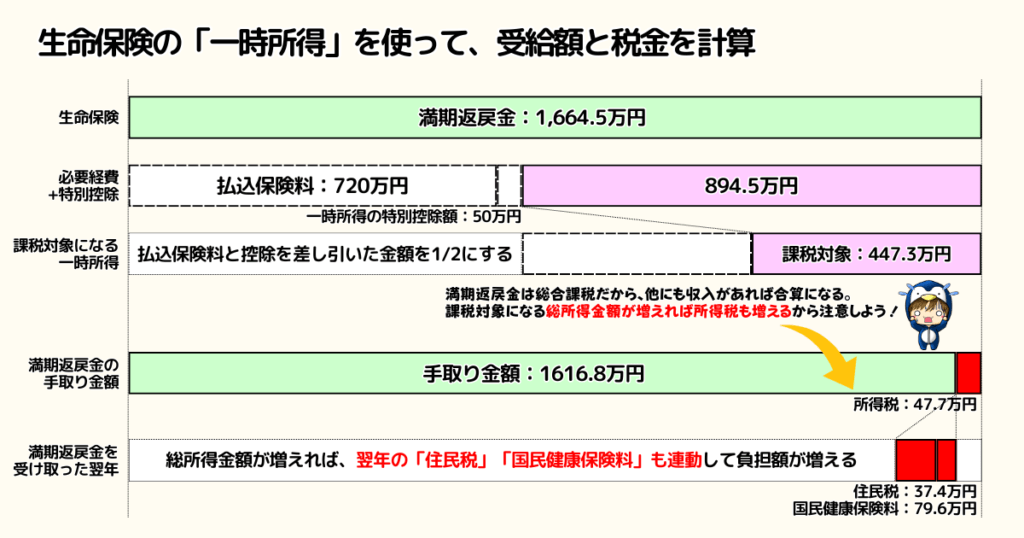

国が用意している年金制度のため、受取時には「退職所得控除」「公的年金等控除」の税制優遇が使えます。

例えば一時金(退職金)として1,664万円を受け取る場合、民間の生命保険と比べて150万円の差がつきます。

老後の資産形成としてiDeCo加入は大きなメリットと言えるでしょう。

老後資産を増やす戦略を書いた記事もあるから、ぜひ参考にしてね!

iDeCo加入おすすめできる人③「毎年の税金を安くしたい人」

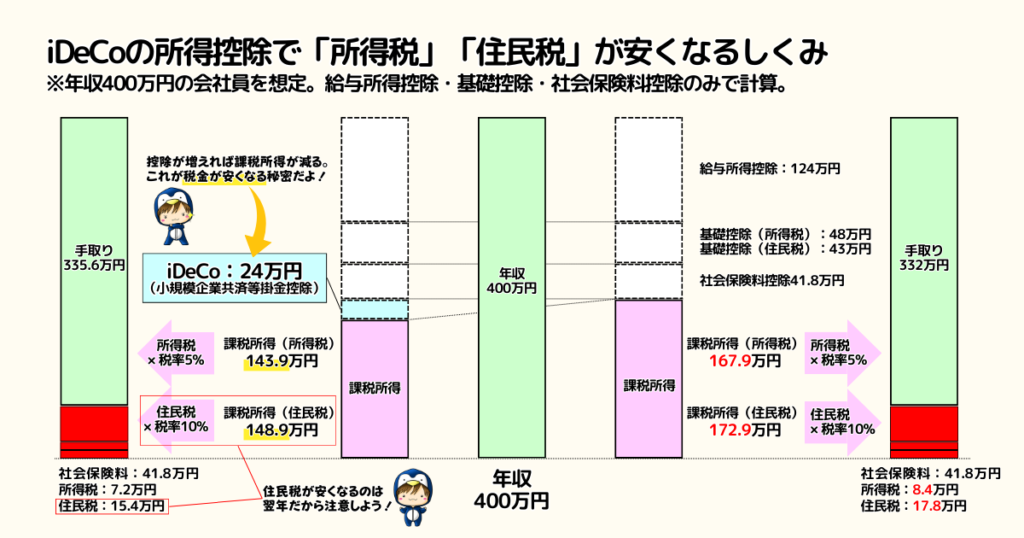

給料から差し引かれる「所得税・住民税が高い」「税金をもっと安くしたい」こう考える人にはiDeCo加入をおすすめできます。

なぜならiDeCoの全額所得控除は会社員・公務員が使える数少ない節税方法だからです。

例えば年収400万円の人が毎月2万円(年間24万円)の掛金を積み立てると、1年間で36,000円税金が安くなります。

さらに年収600万円なら48,000円の節税効果、年収800万円なら72,000円の節税効果と、年収が高い人ほど所得控除のメリットは大きくなります。

さらにiDeCoは自由にスイッチングできたり、年金資産として保護されてます。これらはNISAにはないメリットです。

一定の年収がある人は積極的にiDeCoを活用して資産形成していきましょう。

所得控除以外のメリットについては別記事で詳しく解説してるよ!

【まとめ】デメリットを解消してiDeCo加入を検討しよう!

iDeCoのデメリット8選と、おすすめのネット証券2社を紹介しました。iDeCoのデメリットで特に押さえてほしいポイントは次の3つです。

- 運用中は各種手数料が発生する

- 受取時に課税される可能性あり

- 金融機関によって取扱商品が違う

iDeCoの目的は老後の年金作りです。「60歳以降しか引き出せない」「途中解約できない」ことは老後破産を回避するために必要な仕組みと前向きに考えてください。

現役時には大きな節税効果がある所得控除を受けながら、老後資金は運用益の非課税を最大限活かせる投資商品を選びましょう。

オレもリターンの最大化を考えてナスダックに投資できるマネックス証券でiDeCoしようかな!

\今ならdポイント最大4,200pプレゼント!/

iDeCoで資産を増やす方法を解説した記事もあるから参考にしてね。