NISAを始めたいんだけど気をつけることってあるか?

NISAを活かせば数百万円の単位で非課税になるため「少しでも早く投資を始めたい!」という気持ちになるものです。

しかし制度がよく分からないまま始めたあとに「NISAで損をした」「非課税のメリットを活かせなかった」なんてことは絶対イヤですよね?

この記事を読めばNISAで投資を始めるとき最低限の覚えておくべき注意点が分かります。

当ブログは未経験者が今日から投資を始めて老後に夫婦2人月38万円の生活できる資産運用をゴールにしています。

具体的な数字や図解などで分かりやすく解説するので、どう行動すれば良いか悩んでる人はぜひ最後まで読んでください。

「この認識で合ってるのかな?」って人は、NISAの基本をまるごと特集した記事もあるから確認しておこう!

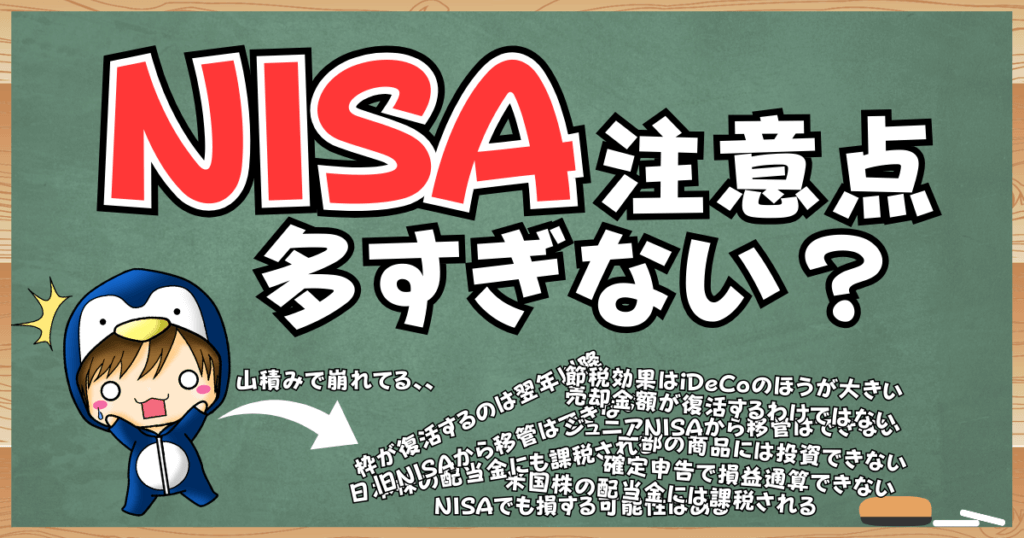

【始めたい人必見】新NISAで覚えておくべき注意点10選

NISAでも損する可能性はある

この記事で最も強調したいのが「NISAを使っても損する可能性はある」ということです。

NISAとはあくまでも投資商品を入れるためのカゴ(入れ物)です。そして投資は元本保証ではないため損する可能性は十分にあります。

じゃあどうしてNISAがオトクみたいになってるんだ?

投資で得た利益には約20%の税金が掛かります。

NISAを使えば税金として引かれるはずの約20%分の利益も受け取れますが、NISAのメリットはこれだけです。

利益が出て、初めてNISAの恩恵を受けられるため、基本戦略は「どんな投資でも損をしてはいけない」と覚えましょう。

税制メリットでNISAよりオトクを取りたいならiDeCoも検討してみよう!

米国株の配当金には課税される

NISA口座で保有している外国株からの配当金は課税対象となります。なぜならNISAは日本の非課税制度のため外国税には適用されないからです。

NISA口座の外国株から受け取る配当金や分配金に外国税額控除は使えないため注意してください。

外国税額控除は、外国課税と国内課税の二重に税金がかかることで控除できる仕組みです。

NISAの配当金には外国税のみ課税されて国内部分が非課税となるため二重課税にはなりません。

そもそも配当所得が非課税になるから確定申告自体ができないんだ。

こればっかりは仕方がないってことだな。

日本株の配当金にも課税される

配当金は受取方法にいくつか種類がありますが、設定によってはNISA口座でも配当金にも課税されるため注意が必要です。

配当金の受取方法は下記3つの中から選択することになります。

- 配当金領収証方式

- 株式数比例配分方式

- 登録配当金受領口座方式

どれを選べばNISA口座の配当金が非課税になるんだ!?

NISA口座からの配当金を非課税にするには「株式数比例配分方式」を選びましょう。

ただし、権利確定日に受取方法の変更が完了していない場合、変更前の受取方法にて配当金が支払われます。

また、変更手続きも「ほふり」での登録が完了するまで3~4営業日ほどかかるため、権利日が近い銘柄を保有しているなら早めに変更手続きしましょう。

複数の証券口座を持ってる人は1つの金融期間で手続きすれば全ての証券口座に自動で反映されるよ。これは「ほふり」のおかげだね!

確定申告で損益通算できない

NISA口座は特定口座や一般口座と損益通算できません。これはNISAの大きなデメリットのひとつです。

損益通算できないことの何がデメリットなんだ?

特定口座で利益が出れば確定申告することで損益通算や繰越控除を使えますが、NISAはできません。

なぜならNISAでの取引は非課税になるため、原則として確定申告の対象外(申告する税金がないため)です。

NISAから出た利益で他の口座の税金を減らしたり、NISA口座の損失を取り戻すことはできないので注意してください。

逆にNISA口座を二重開設してしまうと確定申告が必要になる可能性があるから、別トピックを必ずチェックしておこう!

レバレッジ型・毎月分配型は投資できない

2023年以前の旧NISAで投資できた商品が2024年以降の新NISAでは運用できません。

主には次のような商品です。

- 整理銘柄や監理銘柄

- 信託期間が20年未満の投資信託(ETF含む)

- 毎月分配型の投資信託(ETF含む)

- デリバティブ取引を用いた一定の投資信託(ETF含む)

基本的には「長期投資に向かないハイリスク商品」や「原資を減らすだけの毎月分配型」など、投資家保護のためのルールですが、優良な債券ETFのほとんどがNISA対象外となりました。

また、NISAではハイリスクなレバレッジ型の投資信託も運用できないことは知っておきましょう。

もしNISA以外でレバレッジ投資したいなら、実際の運用成績を毎週公開してるから参考にしてね。

旧NISAから新NISAに移管はできない

2023年以前の旧NISA(主に一般NISA)では非課税期間が満期を迎えた場合、次のNISA枠にロールオーバーすることができました。

ですが2024年以降の新NISAとは制度そのものが異なるためロールオーバーはできません。

新NISAでは非課税保有期間が無期限になったことでロールオーバーする必要もなくなりました。

旧NISAと新NISAは併用できるから、詳しくは別トピックをチェックしてね!

ジュニアNISAから新NISAに移管はできない

名義人(子供)が18歳になってもジュニアNISAで運用中の金融商品は新NISA口座には移管できません。

ジュニアNISA口座(継続管理勘定)で運用してる金融商品は、名義人(子供)が18歳になると特定口座(または一般口座)に払い出しされます。

払い出しされても非課税のまま受け取れるってことだな!

子供が18歳になると新NISA口座が自動で開設されるため、ジュニアNISAから払い出されたお金を即時NISAで運用することはできます。

これから生まれてくる子供は18歳になるまでNISAは使えないんだ。詳しくは別記事をチェックしてね。

売却した金額分が復活するわけではない

NISA売却時の評価額が翌年に復活するわけではありません。

新NISAで売却した翌年に非課税枠は復活しますが、売却した金額がそのまま復活するわけではありません。あくまでも元金部分が復活するだけです。

例えば投資元金100万円で売却時150万円(含み益50万円)になっていたとき、翌年に復活する枠は100万円だけです。

特に注意してほしいのが投資信託をするときです。

売却金額で翌年にそのまま買い戻すと無駄に非課税枠を消費してしまう可能性もあるため、投資初心者はタイミングを読む行為はやめましょう。

投資信託でやってはいけない行動は別記事で解説するから必ずチェックしてね!

売却後に枠が復活するのは翌年以降

2024年以降の新NISAでは保有してる金融商品を売却しても非課税枠が復活するのが特徴です。

ただ、枠が復活するのは売却直後ではありません。翌年以降になるため注意してください。

NISAの判定基準は「受渡日」となります。国内株は約定してから受渡日は2営業日目、米国株などは国内約定日から起算して3営業日目、同様に投資信託も約定してから受け渡しまで日数がかかります。

年末に売却してしまうと受渡日は2~3営業日後のため枠が復活するのは翌々年ですので特に注意してください。

もしNISA口座の金融機関を変更するなら取引のタイミングには注意!別トピックも併せて確認しておこう!

節税効果はNISAよりiDeCoのほうが大きい

運用期間によりますが、NISAよりiDeCoのほうが節税効果は大きい場合があります。

NISAとよく比較される制度のiDeCoですが、資金拘束など色々な制約が多いため利用を避けていませんか?

iDeCoは「掛け金が全額所得控除になる」というメリットがあり、運用期間が長い人ほど節税効果は大きくなります。

iDeCoを使った100万円単位の節税や、おすすめの運用商品は別記事で解説してるからぜひチェックしてね!

新NISAの注意点は分かったぜ!それでどこの証券会社で始めるのがおすすめなのか教えてくれ!

【NISAはこの2択】おすすめネット証券会社2選

NISA口座を開設するならおすすめは次のネット証券2社です。

- 楽天証券

- SBI証券

この記事では「投資初心者がNISAを始める」ことに絞って、おすすめポイントをひとつだけ解説します。

それぞれの証券会社の特徴を知りたい人はメリット・デメリット・活用方法など詳しく解説した記事もあるので参考にしてください。

ボクは2017~2021年まで楽天証券を、2022年以降はSBI証券のNISA口座を使ってるよ!

初心者でも使いやすい「楽天証券」

投資を始める初心者にWEBサイトやスマホアプリの使い勝手はとても重要です。

- どのボタンを押して、どの画面に切り替わるのか?

- 知らずに間違ったボタンを押して損しないか?

- 分からない単語がたくさん並んで不安にならないか?

証券会社を使い始めたときは誰でも経験したことがあります。

楽天証券はWEB版・アプリ版ともに使いやすいUI(ユーザーインターフェース)になっていて、初心者が始めるには最も使いやすい証券会社と言えるでしょう。

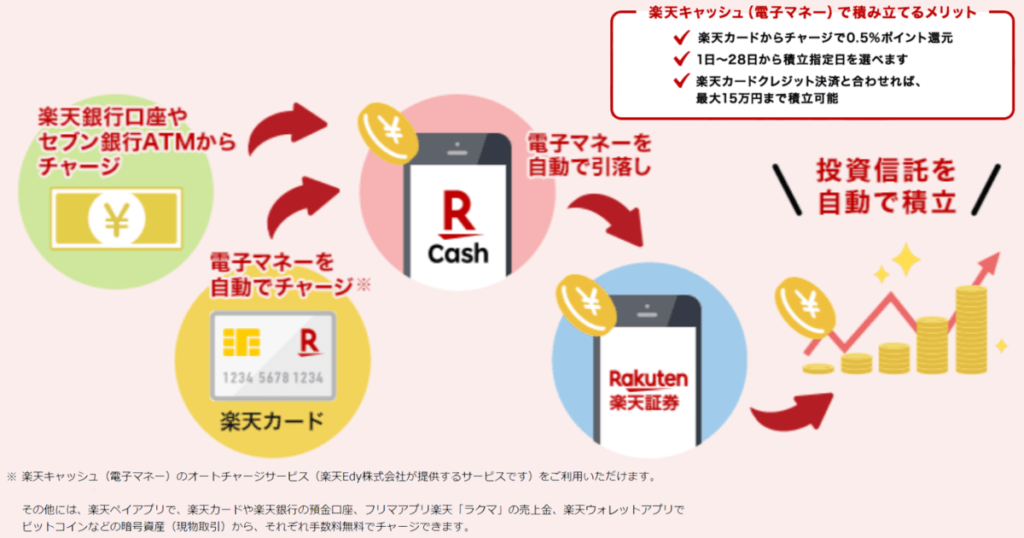

楽天にはNISA口座と相性が良い「15万円クレカ引落しで投資積立」だけでなく、高効率にポイントを貯められる「楽天経済圏」などオトクなサービスが沢山あります。

楽天証券のメリット・デメリット・活用方法など忖度なく書いた別記事もあるので参考にしてください。

オールカントリーに投資したなら、楽天証券だけで買えるコスト最安の投資信託があるよ!

\投資初心者の最初の口座にピッタリ/

ネット証券口座数No.1「SBI証券」

SBI証券は主要ネット証券の中でも豊富な取引商品数を誇ります。

投資初心者におすすめする「投資信託」「国内株式」「米国株式」の商品数では当サイトで紹介しているネット証券の中でもトップクラスです。

| 投資信託 | 国内株式 | 米国株式 | |

|---|---|---|---|

| 楽天証券 | 2,558銘柄 | 4425銘柄 | 5,058銘柄 |

| SBI証券 | 2,579銘柄 | 4,362銘柄 | 5,152銘柄 |

| マネックス証券 | 1,761銘柄 | 4,622銘柄 | 4,518銘柄 |

| 松井証券 | 1,874銘柄 | 4,713銘柄 | 3,977銘柄 |

特に投資信託は取扱商品数が多いだけでなく、クレカ積立のポイント還元や、投信残高に応じたポイント還元も魅力的です。

SBI証券では各種ポイントに対応しているため使い慣れたポイントを貯めることができます。

ポイント連携以外にもNISAで米国株をするなら「為替手数料を最安水準できる裏技」や、高配当株投資に最適な「手数料無料の単元未満株」など、充実のサービスがあります。

SBI証券のメリット・デメリットなど、実際に証券口座を使っている感想をもとに記事を書いてるので参考にしてください。

為替手数料無料にしてる会社は沢山あるけど実際は手数料が隠れてるんだ。SBI証券ならコスト最安水準で取引できるよ!

\口座開設数ナンバーワンの人気/

他の証券会社も比較したいなら、特集記事もあるぜ!

【まとめ】NISAを損せず始めたいなら注意点を確認しよう

NISAの注意点、おすすめの証券口座を解説しました。特に注意してほしいのは次の3つです。

- NISAも損する可能性はある

- NISAも課税される場合がある

- 売却後の再投資は損する可能性がある

NISAはうまく使えばメリットの大きい制度ですが、あくまでも非課税になるだけの入れ物です。NISAで投資するだけで必ずお得になるわけではありません。

税制メリットはiDeCoのほうが大きいんだってよ。NISAと比較するためにメリット・デメリットを確認してみようぜ。

初心者は一気に大金を投資せずに、まずは少額からスタートしてコツコツ積立を継続していきましょう。

NISAの取り崩しを具体的な数字を使ってシミュレーションした記事もあるから参考にしてね。